Volatilité du marché

Categories

Marchés émergents

Perspectives de la dette des marchés émergents pour 2025

Robert Burgess

Robert Burgess

Harry Phinney

Harry Phinney

15 janvier 2025

PRINCIPAUX POINTS À RETENIR

- La toile de fond mondiale est favorable avec une croissance américaine résiliente combinée à l’assouplissement de la Réserve fédérale américaine (Fed), mais le président élu Donald Trump est susceptible d’introduire de la volatilité et des risques extrêmes sur les marchés émergents (ME) en 2025.

- Les fondamentaux étant généralement solides, les ME devraient être bien positionnés pour faire face aux défis à venir.

Les perspectives macroéconomiques mondiales globales étaient favorables aux actifs risqués en 2024. Malgré les craintes de récession en début d’année, la croissance américaine est restée solide, tandis que la Fed a commencé à réduire ses taux d’intérêt, qui étaient à des niveaux supérieurs à la neutralité, à mesure que l’inflation continuait à décélérer. La Chine, quant à elle, a commencé à mettre en œuvre avec prudence des mesures visant à stimuler la demande intérieure. Bien que la situation économique de la Chine semble moins stable que celle des États-Unis, le gouvernement dispose de nouvelles munitions fiscales. Enfin, les prix de l’énergie ont baissé, ce qui a donné un coup de fouet à certaines des plus grandes économies des marchés émergents (ME), comme ceux de la Chine et de l’Inde.

À l’horizon 2025, l’environnement macroéconomique ouvre la voie à une toile de fond favorable aux ME, notamment en raison de la désinflation généralisée, qui devrait permettre à la plupart des grandes banques centrales d’assouplir considérablement leurs taux d’intérêt tout au long de l’année 2025. Cependant, la nouvelle administration américaine présente plusieurs risques pour les ME. Trump a fait quatre propositions clés en matière de politique économique : augmenter les tarifs douaniers (jusqu’à 60 % à l’égard de la Chine et 10 % sur le reste du monde), réduire ou inverser l’immigration, diminuer les impôts (une prolongation de la politique de réductions des impôts de 2017 et une réduction de l’impôt sur les sociétés) et réduire la réglementation (principalement dans les secteurs de l’énergie et des produits financiers).

Ces politiques pourraient constituer des vents contraires pour les ME. Cela dit, les mesures politiques réelles pourraient ne pas être aussi draconiennes que celles proposées pendant la campagne, en particulier en ce qui concerne les tarifs douaniers. Lors du premier mandat de Trump en 2016, par exemple, l’accent a d’abord été mis sur la politique fiscale plutôt que sur la politique commerciale, et si cela devait se reproduire, cela pourrait être plus positif que négatif pour certains marchés émergents. Pendant ce temps, au Moyen-Orient, des scénarios de désescalade et d’escalade sont possibles sous la nouvelle administration Trump. L’administration Trump est susceptible de présenter des risques majoritairement baissiers pour les prix du pétrole en raison des politiques commerciales et des réglementations sur le pétrole et le gaz. Toutefois, les sanctions contre l’Iran représentent des risques à la hausse.

En tenant compte de cette incertitude, nous cherchons à explorer les principales priorités politiques de Trump en ce qui concerne les facteurs les plus susceptibles d’affecter les marchés de la dette des ME : (1) le niveau des taux d’intérêt (taux de la Fed pour la dette libellée en dollars, taux locaux pour la dette en monnaie locale); (2) la valeur du taux de change et (3) les fondamentaux des ME.

Taux d’intérêt mondiaux et locaux

La politique budgétaire américaine expansionniste et les tarifs douaniers pourraient tous deux exercer une pression à la hausse sur l’inflation américaine. Une réduction des impôts sans diminution des dépenses stimule la demande globale au sein de l’économie, ce qui entraîne généralement une hausse des prix (à moins que l’offre n’augmente également) et peut aussi conduire à une augmentation des salaires. Les tarifs douaniers, quant à eux, entraînent directement une hausse de l’inflation intérieure aux États-Unis en augmentant le coût des biens importés. Ces tarifs douaniers peuvent également réduire la concurrence étrangère, ce qui donnerait aux producteurs nationaux une plus grande marge de manœuvre pour augmenter eux-mêmes les prix, exacerbant ainsi les pressions inflationnistes. La réaction de la Réserve fédérale américaine (Fed) à ce choc des niveaux de prix déterminera si cela se traduira par une inflation soutenue.

Si la Fed choisit d’adopter une attitude optimiste, cela pourrait contraindre certaines banques centrales des ME à maintenir des taux d’intérêt plus élevés au niveau national.

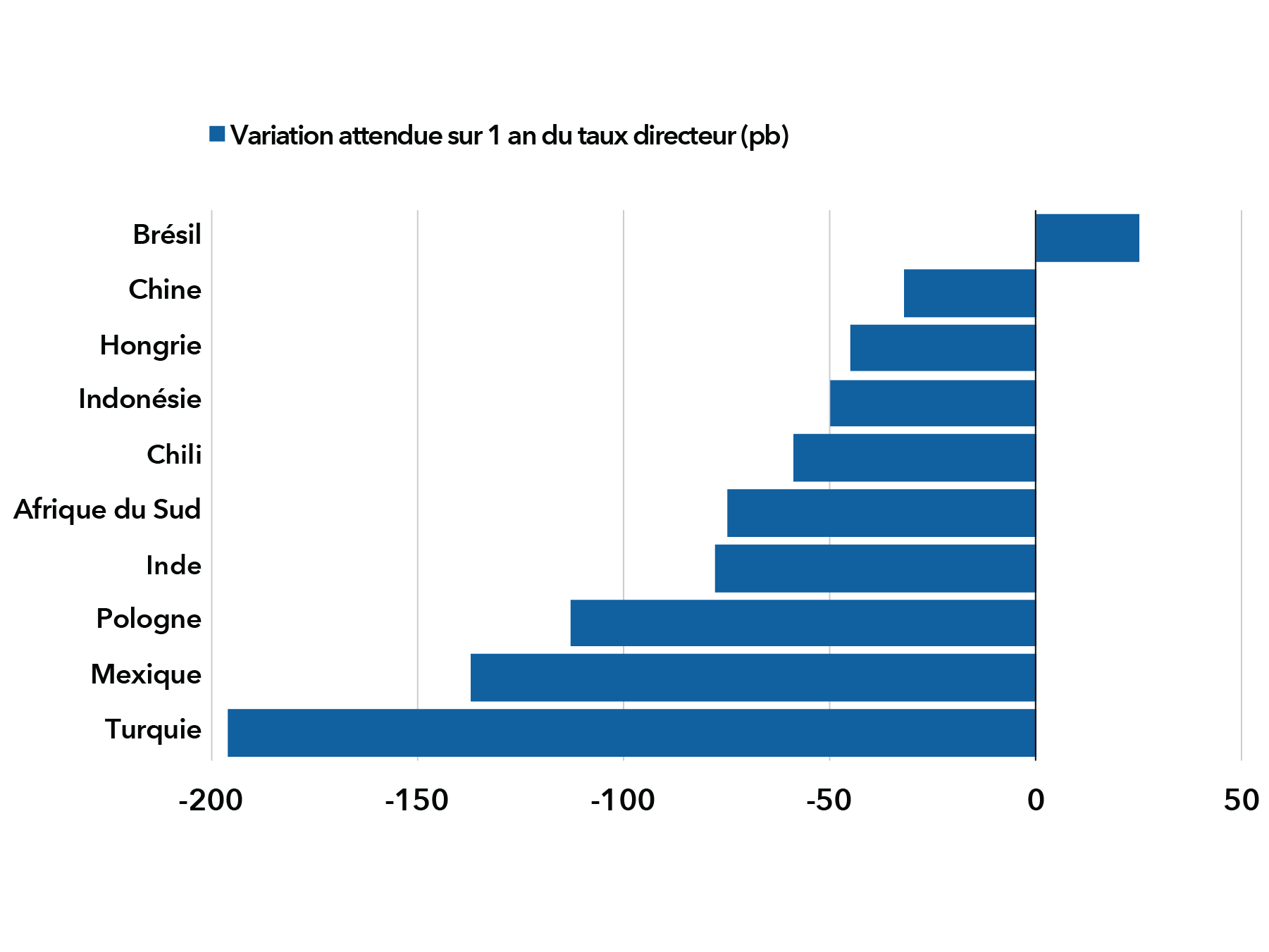

La plupart des banques centrales des ME devraient encore réduire leurs taux d’intérêt

Sources : Bloomberg, Goldman Sachs. Au 2 décembre 2024.

Ces risques sont plus élevés dans les ME les plus vulnérables, en particulier ceux qui connaissent une inflation élevée ou persistante et une faible stabilité extérieure. Les banques centrales de ces pays pourraient réduire leurs taux dans une moindre mesure, voire les augmenter, en fonction de l’ampleur des mouvements des taux de change. Le Brésil, par exemple, a déjà été contraint de commencer à relever ses taux en réponse à la faiblesse de sa monnaie et aux inquiétudes des marchés à propos de sa situation budgétaire. Dans les pays des ME fondamentalement plus solides, dont de nombreux en Asie, les banques centrales sont devenues plus confiantes en prenant des mesures avant la Fed, en raison de l’absence de pressions systémiques sur les systèmes financiers et du développement de marchés locaux plus profonds et plus liquides. Ces banques centrales pourraient donner la priorité à l’atténuation de l’impact des tarifs douaniers sur la croissance en acceptant pleinement la faiblesse du taux de change et en procédant à des réductions de taux. Il est plus probable que ce soit le cas si la Chine finit par exporter la déflation pour tenter de l’exporter ailleurs. L’un des enseignements importants que nous avons tirés de l’année 2018-2019 est que les tarifs douaniers n’ont eu qu’un effet minime sur l’inflation des ME.

Le dollar et les monnaies des ME

Le dollar américain devrait se renforcer, au moins dans un premier temps, si les États-Unis imposent des tarifs douaniers supplémentaires et si la politique budgétaire devient plus expansionniste. Les tarifs douaniers ont tendance à réduire la demande américaine pour les produits importés en raison de leur coût croissant, ce qui cause une diminution directe de la demande pour ces monnaies étrangères, qui s’affaibliront probablement. En outre, cet impact tend à s’accroître à mesure que les consommateurs disposent de plus de temps pour trouver des substituts et adapter leurs habitudes de consommation. Cependant, à plus long terme, les tarifs douaniers pourraient réduire les perspectives de croissance aux États-Unis, ce qui aurait tendance à affaiblir le dollar. De même, une politique budgétaire expansionniste pourrait accroître les prévisions de croissance aux États-Unis et attirer les flux de capitaux vers ce pays, ce qui stimulerait le dollar, mais à long terme, un ratio plus élevé de la dette américaine par rapport au produit intérieur brut (PIB) pourrait exercer une pression sur le dollar américain dans l’autre sens. Il est à noter qu’une politique économique plus erratique et imprévisible aura probablement des effets contraires sur le dollar. Par exemple, Trump a déclaré publiquement que les États-Unis avaient un « gros problème de monnaie » et que la force du dollar nuisait à la compétitivité américaine.

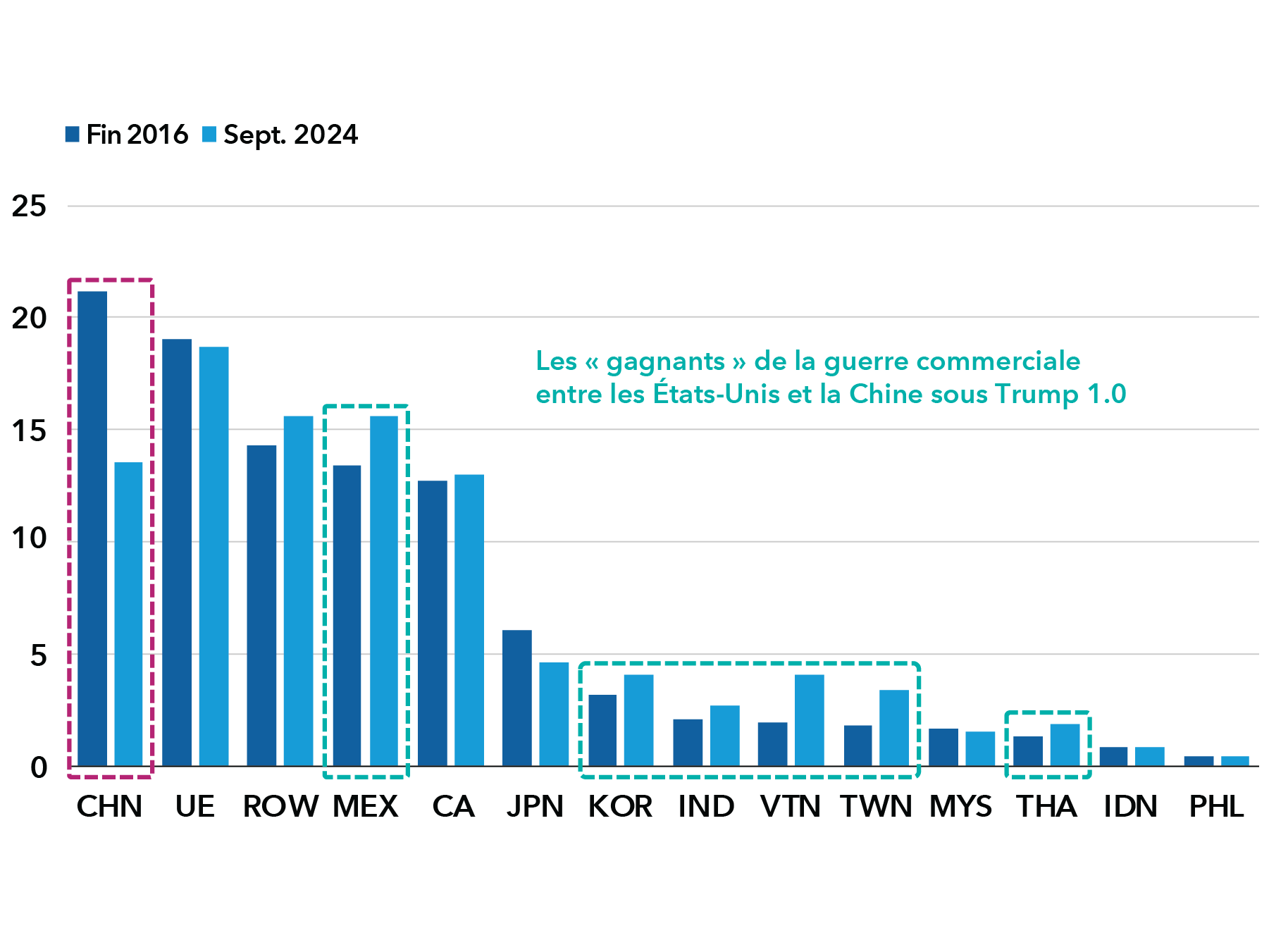

Un changement dans la structure des échanges commerciaux à la suite de la première série de tarifs douaniers imposés par Trump

En date d’octobre 2024. Source : U.S. Census Bureau.

L’impact des tarifs douaniers devrait également varier selon les pays. Au cours de la première administration Trump, les augmentations les plus importantes des tarifs douaniers américains concernaient la Chine. Bien que cela ait entraîné une réduction significative de la part des importations américaines en provenance directe de Chine, le détournement des flux commerciaux de la Chine a profité à certains pays, notamment le Mexique et le Vietnam, qui ont vu leur part d’importations américaines augmenter. De même, certains pays comme le Brésil ont pu gagner des parts de marché en Chine après que celle-ci ait imposé des tarifs douaniers de rétorsion, visant principalement les produits agricoles, sur les importations en provenance des États-Unis. La question de savoir si la Chine sera à nouveau la cible principale des nouveaux tarifs douaniers ou si ceux-ci seront appliqués plus largement, notamment à d’autres pays avec lesquels les États-Unis enregistrent des déficits commerciaux bilatéraux importants, tels que le Mexique et le Vietnam, déterminera si nous assisterons ou pas au même scénario sous une seconde administration Trump. Le Mexique est également vulnérable à l’évolution de la politique américaine en matière d’immigration. Tout effet négatif sur les envois de fonds serait préjudiciable à la croissance, à la balance des paiements courants et donc à la monnaie.

Fondamentaux des ME

Les ME ont fait preuve de résilience depuis la présidence précédente de Trump, en surmontant deux guerres régionales et une pandémie. Les balances extérieures sont généralement solides en dehors de certains marchés frontières, tandis que l’inflation s’est considérablement ralentie par rapport aux sommets atteints en 2022 et s’oriente généralement à la baisse dans un contexte marqué par des politiques monétaires toujours restrictives. Les indicateurs budgétaires sont généralement les points faibles, mais la plupart des grands ME ont allongé le profil d’échéance de leur dette et émettent désormais davantage de titres en monnaie locale. De nombreux ME disposent également d’une marge de manœuvre pour assouplir les taux et soutenir la croissance si nécessaire. La Chine pourrait procéder à un nouvel assouplissement budgétaire, ce qui compenserait en partie les effets négatifs de l’augmentation des tarifs douaniers.

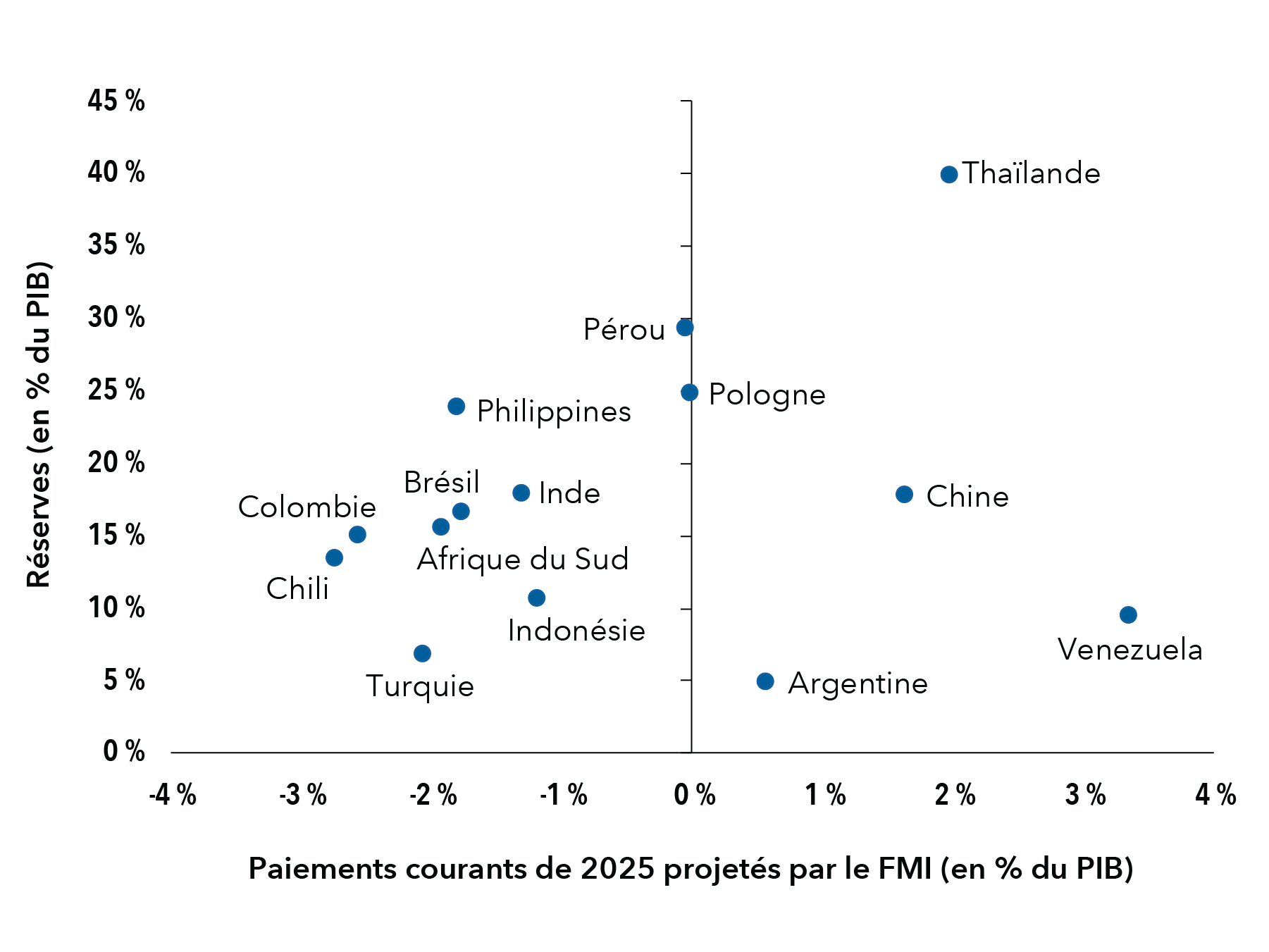

Les positions extérieures des ME semblent relativement saines

Source : Fonds monétaire international, base de données des Perspectives économiques mondiales, octobre 2024.

De même, les fondamentaux des entreprises des ME semblent être en bonne santé, surtout si on les compare à ceux des entreprises des marchés développés. Grâce à une gestion relativement efficace de la pandémie, ils se trouvent généralement dans une position plus favorable que pendant la majeure partie de la dernière décennie. Les taux de défaut élevés observés ces dernières années chez les entreprises des ME étaient principalement concentrés dans des domaines spécifiques, tels que le secteur immobilier chinois et les entreprises touchées par la guerre entre la Russie et l’Ukraine.

Investir dans cet environnement

Sur les marchés locaux des ME, les évaluations restent relativement attrayantes, puisque de nombreuses banques centrales de ces pays ont rapidement relevé leurs taux lorsque les pressions inflationnistes ont commencé à s’intensifier en 2022-2023, mais se sont montrées plus prudentes en réduisant leurs taux lorsque ces pressions se sont dissipées. Cela signifie que de nombreux pays disposent d’une marge de manœuvre pour assouplir leur politique afin de soutenir la croissance si nécessaire, et tant que l’inflation reste sous contrôle.

Sur les marchés souverains à monnaie forte, la solidité des fondamentaux macroéconomiques des économies des ME et la diversité des évaluations exigent une plus grande sélectivité. Les ME avec des vulnérabilités externes plus faibles et des déséquilibres internes moins importants offrent une plus grande résilience au marché et une plus grande flexibilité pour les décideurs politiques afin de faire face aux risques extérieurs, bien que les écarts soient généralement assez serrés dans ces économies mieux notées.

En ce qui concerne le crédit des entreprises des ME, les fondamentaux semblent plus solides, les trésoriers ayant, pour la plupart, adopté une approche plus prudente en matière d’emprunt. La répartition géographique et la structure des risques des obligations d’entreprises des ME diffèrent considérablement de celles des obligations souveraines, offrant ainsi un élément de diversification. Les obligations de qualité investissement à échéance plus courte ont bien résisté aux périodes de volatilité dans le passé et peuvent contribuer à un positionnement défensif.

Perspectives régionales

Amérique latine

Si l’Amérique latine est davantage liée au cycle économique américain que d’autres régions, elle pourrait être moins vulnérable à une nouvelle escalade des tarifs douaniers. À l’exception du Mexique, les États-Unis enregistrent généralement déjà des excédents commerciaux bilatéraux avec les plus grandes économies de la région, qui sont aussi principalement des exportateurs de matières premières, ce qui en fait une cible moins évidente pour les tarifs douaniers. Le Mexique pourrait toutefois subir des effets négatifs en raison de l’incertitude entourant la révision de l’Accord Canada–États-Unis–Mexique (ACEUM) en 2026, notamment concernant les investissements directs étrangers (IDE) chinois et le contenu en importations des exportations mexicaines. Cependant, le renforcement de la croissance américaine et les délocalisations à proximité pourraient bien compenser ces effets.

Les fondamentaux semblent relativement solides dans la région, avec une bonne croissance, des balances extérieures saines et une inflation modérée et en baisse, bien que les préoccupations budgétaires se soient accrues. L’incertitude entourant la politique budgétaire (et certaines questions politiques) a entraîné une réévaluation importante des taux des marchés locaux, en particulier au Brésil et au Mexique, bien avant l’élection américaine de novembre. Nous voyons des occasions sur le marché local dans les deux pays, en particulier au Brésil où les rendements locaux restent élevés.

Nous voyons également des occasions dans le domaine des monnaies fortes en Amérique latine, en particulier en Colombie et au Honduras. Les deux pays ont des économies dynamiques avec une croissance élevée du PIB comprise entre 3 % et 4 %, réduisent les déficits budgétaires de l’ère de la COVID-19 grâce à des règles budgétaires robustes et à un programme du Fonds monétaire international (FMI), respectivement, et offrent des écarts attrayants par rapport à d’autres pays souverains.

Asie

L’Asie est potentiellement plus vulnérable à de nouveaux tarifs douaniers, à la fois directement et indirectement par le biais des chaînes d’approvisionnement mondiales. La guerre commerciale entre les États-Unis et la Chine en 2018 a entraîné un ralentissement de la croissance économique chinoise et une forte dépréciation de la monnaie, mais il est important de noter que la Chine est désormais moins directement exposée aux États-Unis et qu’elle dispose d’outils pour contrecarrer tout choc de croissance/d’exportation induit par les tarifs douaniers. Donc, malgré la menace de tarifs douaniers de 60 %, l’impact cette fois-ci ne sera peut-être pas aussi significatif.

En dehors de la Chine, les tarifs universels sont susceptibles d’affecter les économies les plus ouvertes (Taïwan, Corée, Singapour), par rapport aux économies de l’Inde, de l’Indonésie et des Philippines, davantage tournées vers le marché intérieur. Les perspectives macroéconomiques semblent également positives pour les ME d’Asie hors Chine. L’activité s’élargit grâce aux exportations et à l’amélioration du revenu des ménages ajusté à l’inflation, tandis que la faiblesse de l’inflation reste bien ancrée. Les balances budgétaires sont généralement satisfaisantes, à l’exception de l’Inde. Cependant, même dans ce cas, les déficits importants sont atténués par un financement local et une tendance au resserrement budgétaire sur plusieurs années. Nous voyons des occasions locales en termes de duration en Inde et en Indonésie, compte tenu des perspectives de rendements (des rendements réels élevés et une trajectoire probable d’assouplissement monétaire).

Europe centrale et orientale, Moyen-Orient et Afrique (ECOMOA)

Bien que les ME européens aient des échanges directs relativement limités avec les États-Unis, ils pourraient néanmoins être touchés par les tarifs douaniers si ces derniers ciblent leur important déficit commercial bilatéral avec l’UE. L’augmentation des tarifs douaniers de l’UE sur la Chine représente un risque supplémentaire, compte tenu de l’intégration de certaines économies de ME européens dans la chaîne d’approvisionnement automobile chinoise.

En Europe centrale, nous privilégions les marchés locaux bénéficiant d’une toile de fond favorable concernant les balances des paiements, tels que la Pologne, qui dispose de marchés d’exportation bien diversifiés et progresse dans la chaîne de valeur, des facteurs qui devraient soutenir sa monnaie. Nous voyons également des occasions dans les obligations roumaines en monnaie forte : bien que son important déficit budgétaire accentue les pressions sur le financement extérieur, nous pensons que les écarts sont déjà à des niveaux attrayants qui compensent ces risques. Fondamentalement, la Roumanie entretient également des relations amicales avec l’UE, et nous sommes enclins à ne pas tenir compte des récents bruits liés aux élections, qui ont accentué la pression sur les écarts.

Selon nous, la Turquie représente une autre zone de valeur dans l’espace des monnaies locales, en raison des taux élevés, de la désinflation attendue, du positionnement relativement faible des investisseurs étrangers et de l’amélioration significative de la position de change de la banque centrale.

En Afrique, la combinaison d’un dollar plus fort et de taux d’intérêt américains encore relativement élevés pourrait peser sur les pays présentant des déséquilibres extérieurs et des besoins de financement importants, tels que le Kenya et le Sénégal. La baisse des prix du pétrole représenterait un vent contraire pour l’Angola, le Gabon et le Nigeria, bien que l’Angola, au moins, ait démontré une bonne capacité à s’adapter aux baisses précédentes des prix du pétrole. Nous apprécions la duration en Afrique du Sud où les taux réels sont proches de la limite supérieure des fourchettes historiques après un cycle de forte hausse des taux, la banque centrale n’ayant entamé le cycle de baisse des taux qu’en septembre. La formation d’un gouvernement de coalition à la suite des élections de mai devrait faciliter la poursuite de l’assainissement budgétaire et des réformes structurelles, offrant ainsi un soutien supplémentaire au risque sud-africain.

En savoir plus

Nos points de vue récents

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.