Categories

Volatilité du marché

Cinq graphiques pour mettre la volatilité des marchés en perspective

Les tarifs douaniers imposés par le président Trump ont remis la volatilité des marchés sur le devant de la scène pour tous les investisseurs, mais plus particulièrement pour ceux qui ont des expositions aux États-Unis.

Après l’annonce du 2 avril concernant l’imposition de tarifs douaniers sur presque tous les partenaires commerciaux, l’indice S&P 500 a brièvement plongé en territoire baissier. Il s’agit d’un signe rare d’extrême pessimisme économique, qui se produit lorsque les actions chutent de 20 % ou plus par rapport à leur sommet. Une pause de 90 jours sur les mesures tarifaires réciproques, annoncée le 9 avril, a entraîné une envolée de 9,5 % de l’indice. Celui-ci a toutefois reculé de 3,5 % dès le lendemain.

Les dommages se sont répercutés sur le marché des titres du Trésor américain, ce qui pourrait expliquer pourquoi M. Trump a suspendu certains tarifs douaniers. Le taux de rendement des obligations du Trésor à 10 ans, pilier du système financier mondial, a augmenté, passant de 4,01 % à 4,34 % en quelques jours. Cette hausse indique une turbulence sur les marchés.

Dans un contexte aussi incertain, les investisseurs peuvent remettre en question leur stratégie de placement. Il est naturel de chercher des eaux plus calmes lorsque les marchés deviennent agités. Cependant, il est tout aussi important de prendre du recul, de mettre les choses en perspective et de tourner son regard vers l’horizon.

L’histoire démontre que les marchés boursiers se sont toujours remis des baisses passées, même s’il n’existe aucune garantie que chaque repli soit suivi d’un rebond. Voici cinq points de vue qui peuvent vous aider à retrouver confiance et à rester investi sur le long terme.

1. En cas de doute, prenez du recul

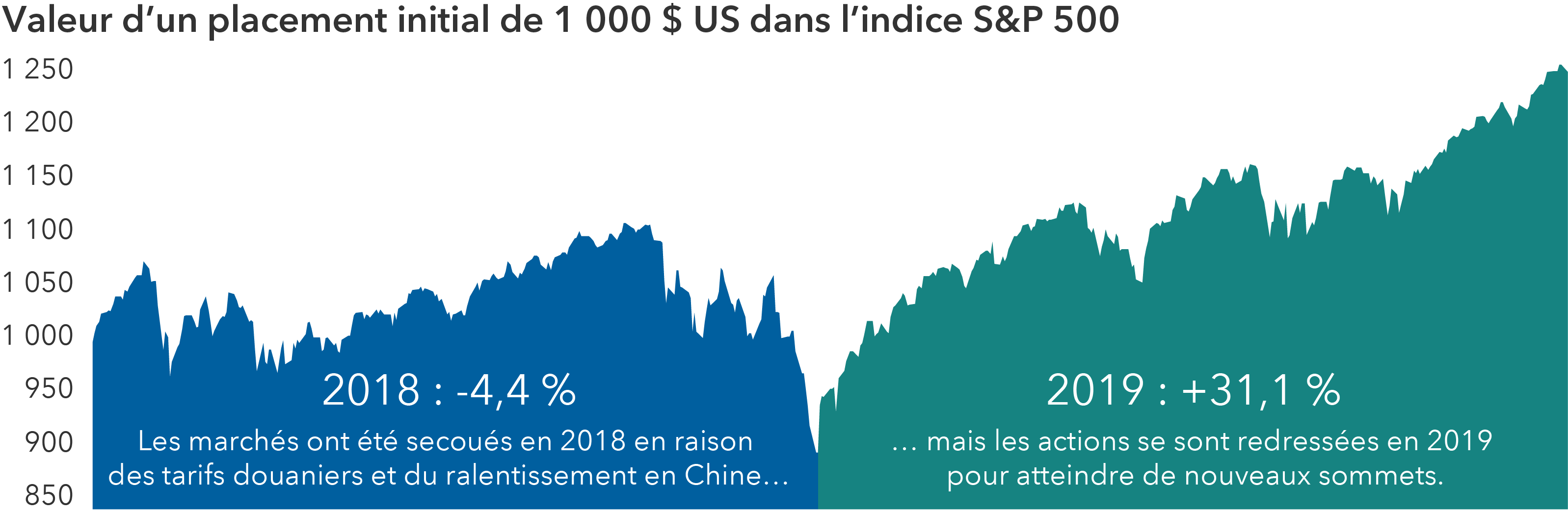

En remontant à 2018, on constate que les tarifs imposés par la première administration Trump à l’égard de la Chine avaient déclenché une guerre commerciale qui avait semé la panique sur les marchés et monopolisé l’attention médiatique, un peu comme aujourd’hui. À cela s’ajoutaient deux fermetures du gouvernement américain, des négociations ardues autour du Brexit et des élections de mi-mandat controversées, accentuant ainsi le pessimisme des marchés.

Comment les actions ont-elles réagi? En 2018, les craintes d’une guerre commerciale entre les deux plus grandes économies du monde, susceptibles de provoquer un ralentissement mondial, ont fait reculer l’indice S&P 500 de 4,4 % sur l’année. Entre le 20 septembre et le 24 décembre, l’indice a perdu jusqu’à 19,4 % (en dollars américains). Mais il s’est vivement redressé en 2019, enregistrant une hausse de 31,1 %, alors que des accords commerciaux étaient annoncés et que les dépenses de consommation se stabilisaient.

Les marchés se sont redressés après la période d’incertitude commerciale sous Trump 1.0

Sources : Capital Group, Standard & Poor’s. La valeur de ce placement hypothétique dans l’indice S&P 500 reflète le rendement total de l’indice sur la période allant du 1er janvier 2018 au 31 décembre 2019. Exprimé en USD.

La volatilité des marchés en 2025 cédera-t-elle la place à des conditions plus favorables en 2026? Il est impossible de le prédire avec certitude, mais les élections de mi-mandat prévues l’an prochain pourraient amener l’administration Trump à recentrer ses priorités sur les accords commerciaux et sur des questions plus terre-à-terre, susceptibles d’alimenter l’optimisme économique plutôt que l’incertitude.

2. De manière générale, les marchés se redressent rapidement

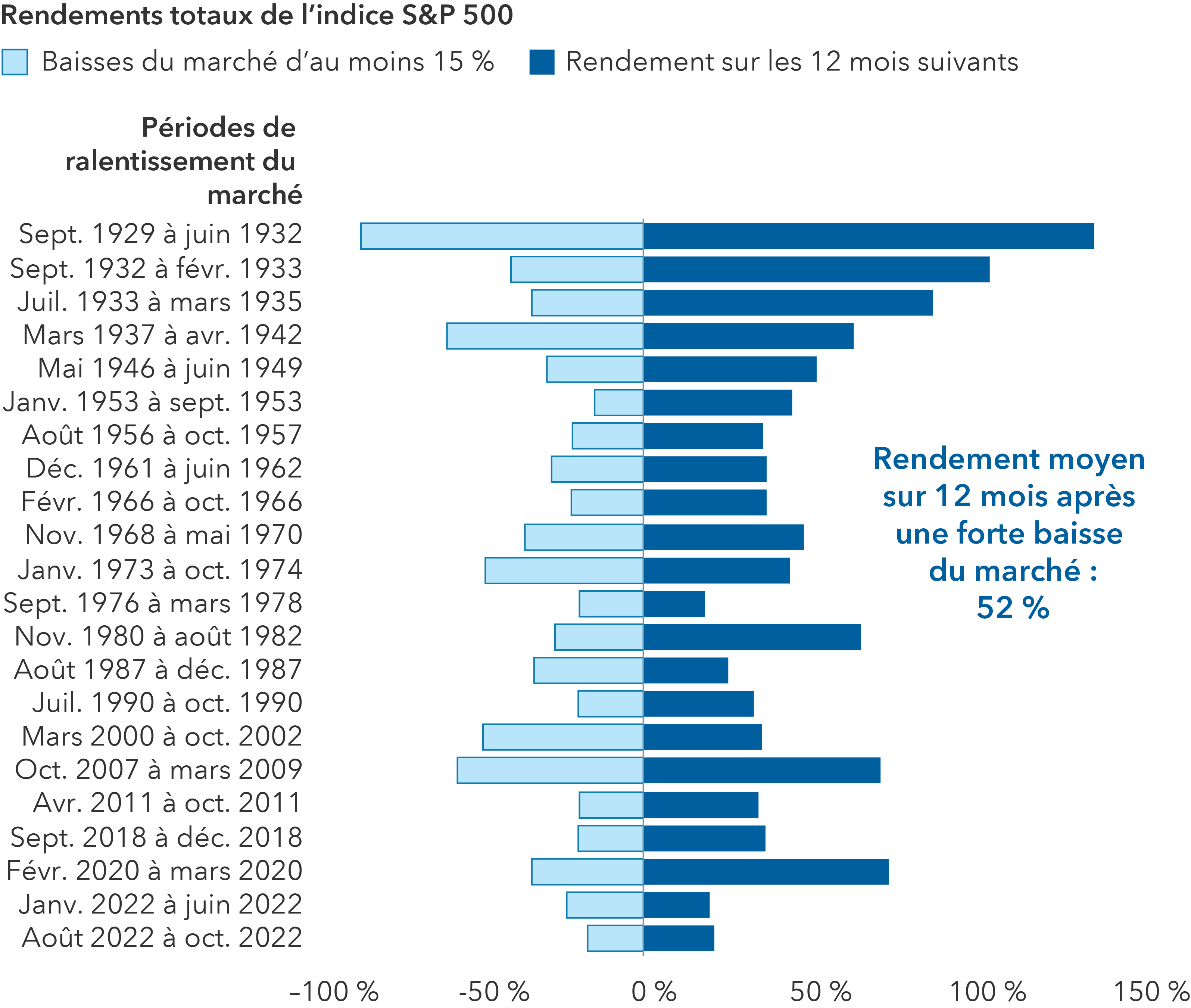

Même si les marchés peuvent se révéler périlleux en période de forte volatilité, ils rebondissent souvent rapidement. En réalité, les rendements des marchés boursiers ont généralement été les plus élevés après des baisses marquées. Le rendement moyen sur 12 mois suivant une baisse de 15 % ou plus s’élève à 52 %. C’est pourquoi il est souvent préférable de garder son calme et de rester investi.

Les rendements des marchés boursiers ont été solides après de fortes baisses

Sources : Capital Group, Standard & Poor’s. Chaque baisse du marché présentée correspond à un recul d’au moins 15 % de la valeur de l’indice S&P 500, sans réinvestissement des dividendes. Les résultats pour les différentes périodes couvrent la période du 7 septembre 1929 au 12 octobre 2022. Exprimé en USD.

À quelle fréquence les corrections de 10 % ou plus se transforment-elles en véritables marchés baissiers? Il s’avère que c’est rare. Il est plus courant d’observer de légers replis, compris entre 5 % et 10 %. Même si ceux-ci peuvent sembler déstabilisants, un repli de 5 % s’est en moyenne produit deux fois par an, tandis que les corrections de 10 % ou plus sont survenues tous les 18 mois entre 1954 et 2024. Et bien que les baisses en cours d’année soient fréquentes, la bonne nouvelle est que 37 des 49 dernières années civiles se sont terminées avec des rendements positifs.

3. Les marchés baissiers sont généralement de courte durée

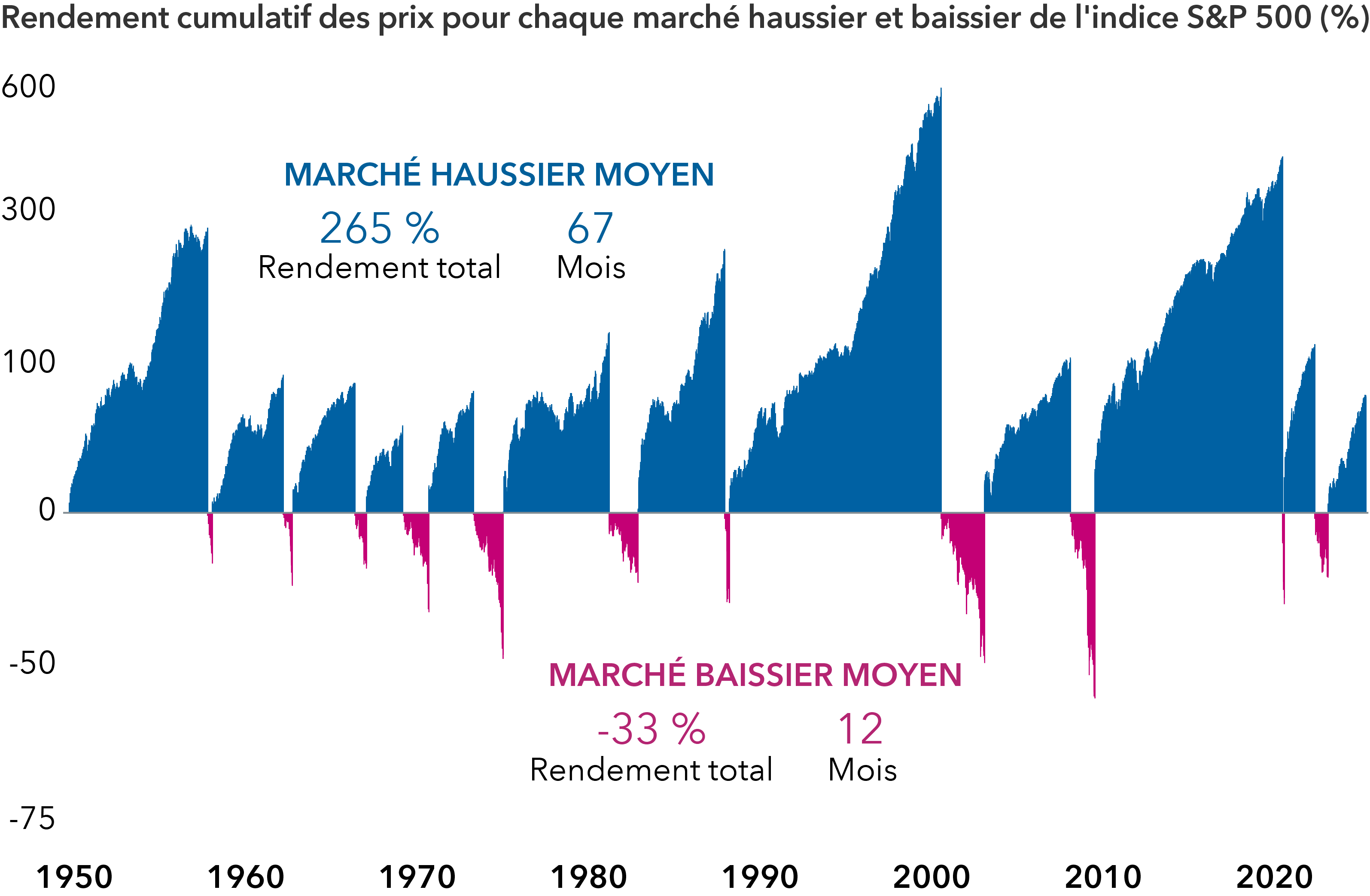

Une vision à long terme peut aider les investisseurs à mettre les marchés baissiers en perspective. Entre le 1er janvier 1950 et le 31 décembre 2024, on a observé 11 périodes au cours desquelles l’indice S&P 500 a chuté de 20 % ou plus. Et bien que la baisse moyenne de 33 % par an enregistrée lors des marchés baissiers ait pu être pénible, passer à côté du rendement moyen de 265 % observé lors des marchés haussiers aurait été bien plus grave.

De plus, les marchés baissiers durent généralement beaucoup moins longtemps que les marchés haussiers. Les périodes baissières,& telles que mesurées par l’indice S&P, ont duré en moyenne 12 mois. Cela peut sembler interminable, mais c’est bien peu comparé à la durée moyenne de 67 mois des marchés haussiers – une autre raison pour laquelle il n’est pas judicieux de prendre des décisions d’investissement en essayant d’anticiper le marché.

Se concentrer sur le long terme aide à mettre les choses en perspective

Sources : Capital Group, RIMES, Standard & Poor’s. Au 31 décembre 2024. Le marché haussier amorcé en 2022 est toujours considéré comme en cours au 31 décembre 2024 et n’est pas inclus dans les calculs de la « moyenne des marchés haussiers ». Un marché baissier est défini comme une baisse de prix de 20 % ou plus de l’indice S&P 500, mesurée du sommet au creux, et prenant fin lorsque l’indice récupère 50 % de la perte par rapport au sommet précédent. Les marchés haussiers correspondent à toutes les autres périodes. Les rendements sont présentés sur une échelle logarithmique. Les rendements sont en USD.

La plupart des marchés baissiers coïncident avec des récessions, qui sont elles-mêmes relativement rares. En l’absence de récession, une économie en croissance peut continuer à soutenir la progression des bénéfices des entreprises, ce qui à son tour soutient les cours des actions. Les baisses de marché qui surviennent en dehors d’une récession ont généralement été plus brèves que celles observées pendant une récession.

Il est difficile de prévoir le début de la prochaine récession. Par exemple, beaucoup d’investisseurs s’attendaient à une récession lorsque la Réserve fédérale américaine a relevé ses taux en 2022 pour lutter contre une inflation galopante. Or, l’économie américaine a continué de croître et l’indice S&P 500 a enregistré des gains à deux chiffres en 2023 et 2024.

Dans le contexte actuel, l’imposition de tarifs douaniers élevés augmente le risque de récession. L’incertitude entourant les politiques gouvernementales pousse les entreprises à suspendre leurs investissements et leurs embauches, tout en incitant les consommateurs à réduire leurs dépenses. Mais l’économie a déjà surpris à la hausse par le passé, et il est encore trop tôt pour savoir si des pertes d’emplois généralisées (ce qui caractérise habituellement une récession) se matérialiseront.

4. Les obligations peuvent offrir un équilibre au moment où cela est le plus nécessaire

En période de ralentissement de la croissance économique, ce sont souvent les obligations qui se distinguent le plus. C’est d’ailleurs la raison pour laquelle les fonds obligataires de base de qualité supérieure constituent souvent le fondement d’un portefeuille classique composé à 60 % d’actions et à 40 % d’obligations. Bien que la répartition exacte puisse varier, un portefeuille diversifié est conçu pour générer des rendements attrayants tout en minimisant les risques.

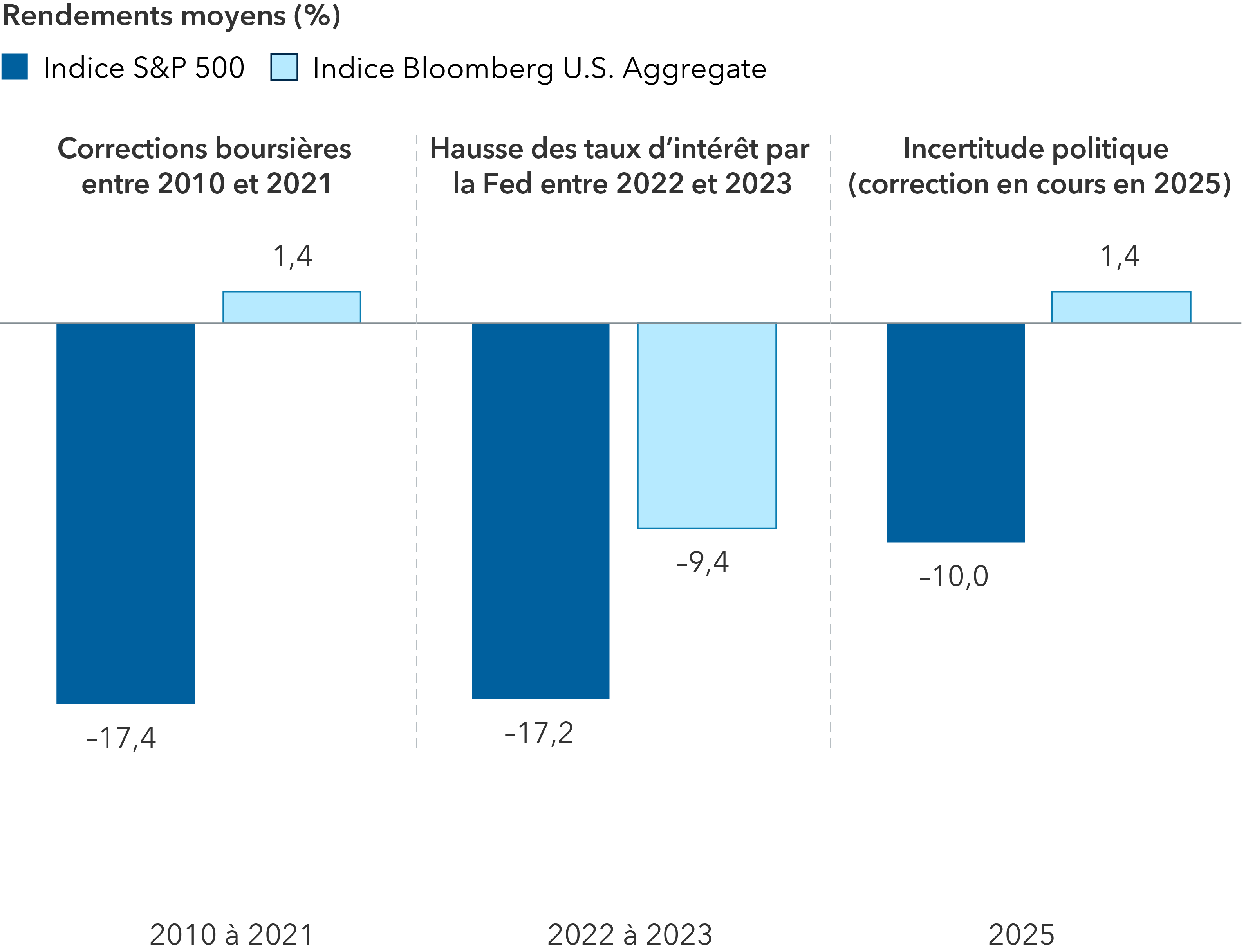

Les obligations ont tendance à évoluer en sens inverse des marchés des actions, et cette tendance se confirme jusqu’à présent cette année. Au 15 avril 2025, l’indice Bloomberg U.S. Aggregate Bond affichait un rendement de 1,88 % en cumul annuel, comparativement à une baisse de 7,89 % de l’indice S&P 500, en dollars américains. Une exception a été observée en 2022, lorsque les actions et les obligations ont toutes deux fortement chuté face à la montée de l’inflation et aux hausses rapides des taux d’intérêt par la Fed.

Les obligations pourraient à nouveau offrir une diversification lors des ventes massives d’actions

Sources : Capital Group, Morningstar, Bloomberg. Données au 31 mars 2025. Pour les périodes de correction boursière entre 2010 et 2023, les données relatives à l’indice S&P 500 et à l’indice Bloomberg U.S. Aggregate Bond ont été calculées en utilisant les rendements cumulatifs moyens de ces indices. Les corrections sont basées sur des baisses de prix de 10 % ou plus (sans réinvestissement des dividendes) dans l’indice S&P 500, avec une reprise d’au moins 75 %. Les rendements cumulatifs sont basés sur les rendements totaux exprimés en USD. La correction la plus récente présentée a commencé le 19 février 2025 et est toujours en cours.

Les marchés anticipent des baisses de taux d’intérêt cette année, en prévision d’un ralentissement économique provoqué par les tarifs douaniers. Les responsables de la Fed font face à une toile de fond difficile pour déterminer la réponse stratégique adéquate. Ils doivent concilier les préoccupations liées au marché du travail et à la croissance avec les éventuelles pressions inflationnistes.

Cela dit, les forts ralentissements économiques ont généralement été accompagnés de baisses des taux, ce qui aurait contribué à stimuler les rendements des fonds obligataires de base durant ces périodes, comme en témoigne l’indice Bloomberg U.S. Aggregate Bond. Les obligations devraient continuer à offrir une bonne diversification en cas de baisse des marchés boursiers, puisque leur prix tend à augmenter lorsque les taux de rendement diminuent.

De plus, comme les obligations offrent actuellement un potentiel de revenu intéressant, les investisseurs pourraient être en mesure de prendre moins de risques avec des obligations de qualité supérieure tout en continuant à atteindre leurs objectifs de rendement.

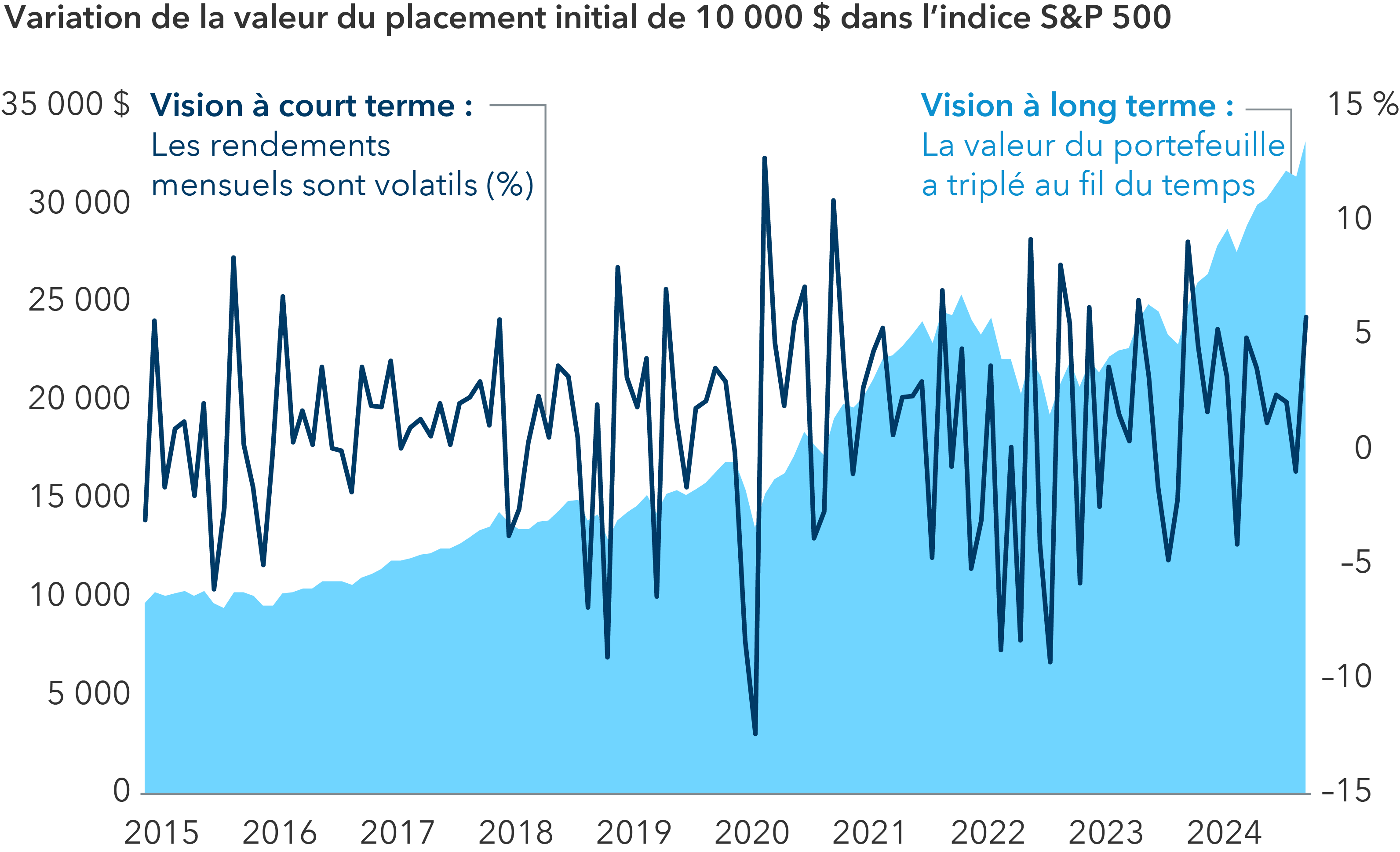

5. Rester investi porte souvent ses fruits pour les investisseurs à long terme

Lorsque les marchés sont volatils, il est difficile de résister à l’envie d’agir. Les conseils qui encouragent à garder le cap n’apportent guère de réconfort quand les marchés, tout comme les émotions, sont en pleine tourmente. Mais dans bien des cas, la meilleure chose à faire a été de ne rien faire.

Prenons deux perspectives contrastées pour la même période de 10 ans se terminant en 2024. La vision à court terme présente les fluctuations mensuelles du marché, la plus marquante étant une chute de 12 % en mars 2020, alors que la pandémie de COVID frappait le monde et paralysait l’économie mondiale.

La vision à long terme démontre ce qu’un placement hypothétique de 10 000 $ US serait devenu sur cette même période. En restant investi tout au long de la décennie et en traversant les hauts et les bas de la pandémie, la valeur de ce placement aurait plus que triplé pour atteindre 34 254 $ US.

Deux visions d’un même placement donnent des résultats très différents

Source : Standard & Poor’s. La vision à court terme représente l’indice S&P 500 et reflète les pourcentages de rendement mensuels entre le 31 décembre 2014 et le 31 décembre 2024. La vision à long terme est représentée par un placement initial hypothétique de 10 000 $ US dans le même indice et sur la même période, en utilisant les rendements annuels.

Quelle est la leçon à retenir? Les baisses de marché peuvent être difficiles à vivre, mais plutôt que d’essayer d’anticiper le marché, il serait plus judicieux pour les investisseurs de maintenir le cap. Pour traverser la volatilité des marchés, ils devraient rechercher une diversification entre actions et obligations, tout en réévaluant périodiquement leur tolérance au risque dans un contexte de volatilité élevée. Même si l’on peut avoir l’impression que la situation actuelle est différente, l’expérience passée indique que les marchés ont fait preuve de résilience face aux guerres, aux pandémies et à d’autres crises.

En savoir plus

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues.

L’indice Bloomberg U.S. Aggregate Bond représente le marché américain des obligations à taux fixe de qualité investissement.

© 2025 Morningstar, Inc. Tous droits réservés. Les renseignements contenus dans le présent document : 1) sont la propriété de Morningstar ou de ses fournisseurs de contenu; 2) ne peuvent n’être ni copiés ni distribués; et 3) sont donnés sans garantie quant à leur exactitude, leur exhaustivité ou leur actualité. Ni Morningstar ni ses fournisseurs de contenu ne peuvent être tenus responsables des dommages ou pertes découlant des renseignements qu’il contient. Les rendements passés ne sont pas garants des rendements futurs.

Nos points de vue récents

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.