Volatilité du marché

Categories

Marchés et économie

Turbulences sur le marché du Trésor : quelle pourrait être la réaction de la Fed?

Tom Reithinger

Tom Reithinger

Douglas Kletter

Douglas Kletter

15 avril 2025

Le marché du Trésor américain est soumis à des pressions depuis que les annonces de tarifs douaniers colossaux du président Donald Trump ont déclenché un mouvement de vente généralisé dans les obligations. Face à la rapidité avec laquelle sont prises et annulées des décisions politiques ayant de profondes implications financières, il est compréhensible que les détenteurs d’actifs américains éprouvent un sentiment de malaise.

Deux facteurs influencent le marché du Trésor américain : le volume important des investissements réalisés par les fonds spéculatifs et d’autres investisseurs dans des transactions à fort effet de levier, ainsi que le retrait potentiel des investisseurs étrangers qui cherchent à diversifier leurs actifs en dehors des États-Unis. Certains investisseurs craignent que cette instabilité ne soit sur le point de provoquer un événement de liquidité; c’est-à-dire une situation où les titres du Trésor ne peuvent pas être aisément achetés ou vendus sans entraîner des variations de prix importantes. Si le marché atteignait un point de rupture, comme lors de la pandémie de COVID-19, nous pensons que la Réserve fédérale américaine réagirait rapidement, mais probablement pas par des baisses de taux, compte tenu de l’incertitude entourant l’inflation future.

Le marché du Trésor est resté fonctionnel jusqu’à présent

La liquidité s’est resserrée et l’incertitude reste élevée, notamment en raison de la capacité de certains gros titres à provoquer une forte réévaluation des prix. Mais jusqu’à présent, les marchés obligataires ont pour la plupart continué à fonctionner de manière ordonnée.

La stabilité du marché s’est améliorée après l’annonce, le 9 avril, d’une pause de 90 jours sur les tarifs douaniers réciproques. Par ailleurs, le gouvernement américain a pu adjuger, le 9 avril, 39 G$ US d’obligations du Trésor à 10 ans et, le 10 avril, 13 G$ US d’obligations du Trésor à 30 ans, avec de bons résultats. Cependant, une certaine incertitude persiste sur le marché. Les rendements des titres du Trésor à 10 ans ont grimpé pour s’établir autour de 4,4 %.

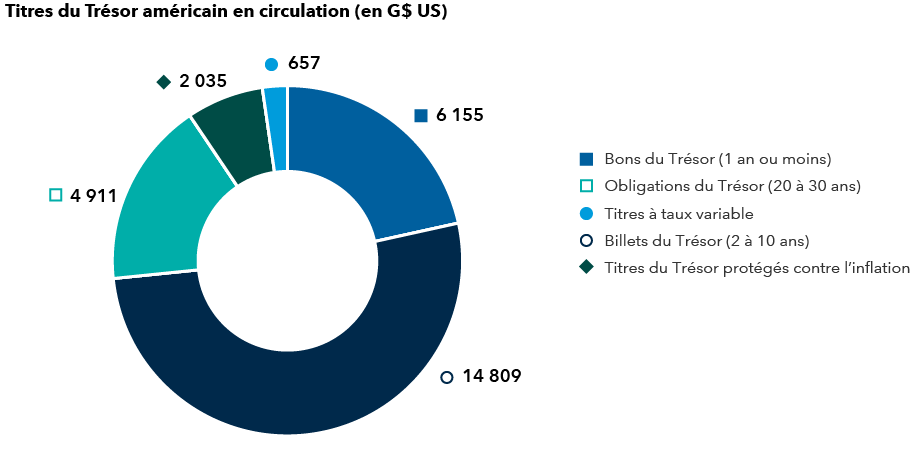

Répartition au sein du marché du Trésor américain

Source : Trésor américain. Données au 28 février 2025.

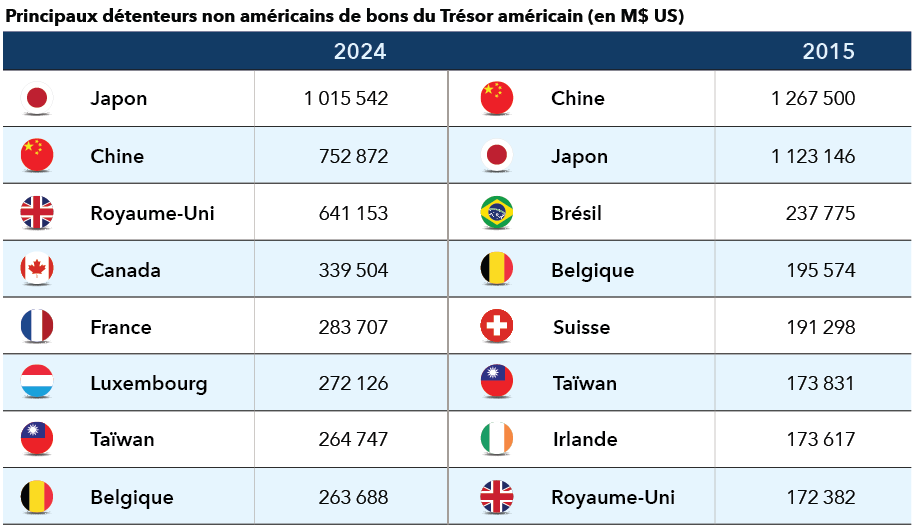

Quelle influence les acheteurs non américains ont-ils?

Les ventes de titres du Trésor par des investisseurs étrangers ont suscité beaucoup d’attention. Les données sont limitées sur les marchés des taux, mais à ce jour, nous n’avons pas observé de désengagement généralisé de la part des investisseurs non américains. Toutefois, certains signaux indiquent que les acheteurs internationaux pourraient se détourner des adjudications du Trésor dans l’optique de diversifier leurs réserves dans d’autres monnaies. Dans le même temps, nous assistons à une hausse des rendements à long terme et à un affaiblissement du dollar américain.

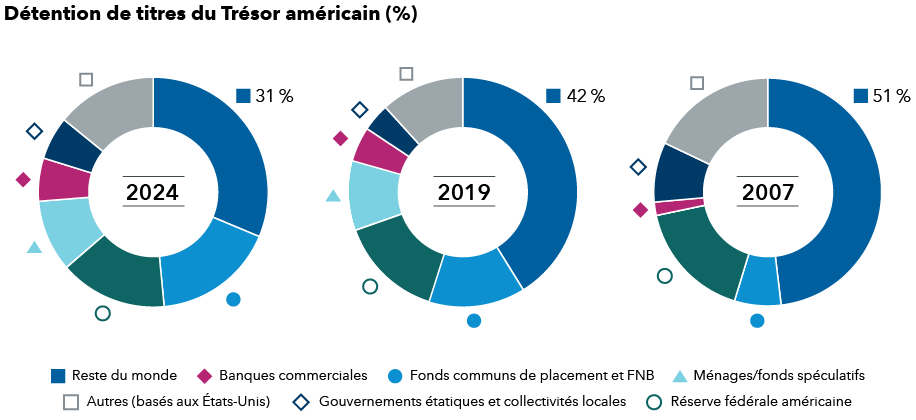

Si les investisseurs mondiaux commencent à se détourner du marché du Trésor américain, cela créerait une situation préoccupante, car elle priverait ce marché d’un segment important d’acheteurs et pourrait accentuer la pression sur les taux. Mais lorsque l’on parle d’un acteur individuel qui se débarrasse de ses actifs, il est important de souligner que les détenteurs de titres du Trésor sont aujourd’hui beaucoup plus dispersés qu’ils ne l’étaient il y a dix ans.

La détention de titres du Trésor américain s’est diversifiée

Source : Trésor américain. Données au 28 février 2025.

Source : Trésor américain. Données au 28 février 2025.

Quel rôle jouent les fonds spéculatifs?

Les problèmes potentiels liés aux fonds spéculatifs sont nombreux et importants. Bon nombre d’acteurs du marché ont mis en lumière les fameuses « transactions de base », dans lesquelles les investisseurs achètent un titre du Trésor et vendent simultanément un contrat à terme sur ce même titre. Ces transactions impliquent généralement un effet de levier, ce qui signifie que les investisseurs empruntent des fonds pour accroître leur position. Cela peut amplifier les gains, mais aussi les pertes. Dans l’ensemble, ces transactions représentent environ 800 G$ en valeur de marché et remplissent une fonction essentielle en assurant la liquidité sur le marché. Si de nombreux investisseurs liquidaient simultanément leurs positions à effet de levier, cela pourrait entraîner un choc de liquidité soudain et potentiellement sévère, comme nous l’avons vu lors de la pandémie de COVID-19. D’autres opérations d’arbitrage à fort effet de levier, impliquant des émissions antérieures ou des écarts de swaps, ont également été identifiées comme des facteurs susceptibles de contribuer à la crise de liquidité.

Quels outils la Fed a-t-elle à sa disposition?

En plus de son double mandat (le plein emploi et la stabilité des prix), la Réserve fédérale cherche également à garantir la stabilité des marchés. Nous pensons que la Fed interviendra rapidement si elle estime que le marché est dysfonctionnel ou si un problème survient dans le processus d’intermédiation. Susan Collins, présidente de la Banque fédérale de réserve de Boston, a confirmé cette position le vendredi 11 avril, déclarant au Financial Times que la banque centrale serait « absolument prête à répondre à toute préoccupation concernant le fonctionnement des marchés ou la liquidité, si cela devait se produire ».

Des mesures de politique monétaire générales telles que des baisses de taux ou un assouplissement quantitatif semblent peu probables dans le contexte actuel. Les tarifs douaniers placent la Fed dans une position délicate. Ils ont le choix entre maintenir une politique visant à lutter contre l’inflation et risquer une récession, ou assouplir la politique et risquer que l’inflation ne devienne incontrôlable. Nous anticipons que la Fed mettra l’accent sur la lutte contre l’inflation, car le chômage ne constitue pas une préoccupation majeure à ce stade, et nous pensons qu’elle ne souhaite pas être perçue comme servant les intérêts de l’administration Trump. Mais la banque centrale dispose d’autres moyens pour stabiliser les marchés, qui se sont révélés très efficaces par le passé. En voici quelques exemples :

- Opérations de cession en pension : La Fed a eu recours aux opérations de cession en pension (des transactions de prêt et d’emprunt à court terme dans lesquelles des titres sont vendus avec un accord de rachat à une date ultérieure) pour gérer les taux d’intérêt à court terme et fournir de la liquidité. En 2019, la Fed est intervenue pour faire face à une explosion du marché des pensions, injectant 100 G$ par jour au moyen d’opérations de cession en pension à un jour, et 60 G$ par jour au moyen d’opérations à 14 jours.

- Mécanisme permanent de prise en pension : Après la crise des opérations de pension de 2019, la Fed a mis en place un mécanisme permanent visant à plafonner les taux des pensions et à fournir des liquidités au système financier en permettant aux banques d’emprunter sur les titres qu’elles détiennent.

- Achats d’actifs temporaires ou permanents : Il s’agit d’interventions par lesquelles la banque centrale achète des actifs afin de fournir de la liquidité et de stabiliser le marché. Un exemple de ce type d’intervention est le programme temporaire mis en place par la Banque d’Angleterre en 2022 pour faire face à une flambée des rendements des obligations d’État britanniques.

- Opération « Twist » : Il s’agit d’un programme de 400 G$ mis en place par la Fed en 2011 pour soutenir les titres du Trésor américain à longue duration en vendant des instruments à court terme tout en maintenant la taille de son bilan inchangée.

Ce type de programme peut être mis en œuvre rapidement. Parmi les autres mesures possibles figurent l’accélération de la fin du resserrement quantitatif ou un assouplissement de la réglementation afin de permettre aux banques de détenir davantage de titres dans leur bilan. Le Trésor dispose également d’un important pouvoir de contrôle sur le processus de gestion de la dette. Nous prévoyons toujours le statu quo pour les adjudications d’obligations cette année, mais il est possible de modifier la composition de l’offre pour soutenir certaines parties de la courbe.

Cependant, ce type de mesures ne peut pas répondre à la préoccupation persistante : une intervention politique excessive pourrait avoir réduit la demande structurelle pour les titres du Trésor (à l’instar de ce qui s’est produit au Royaume-Uni lorsque l’ancienne Première ministre Liz Truss a annoncé un mini-budget prévoyant de colossales réductions d’impôts en 2022). Si cela se confirme, il est peu probable que la Fed soit en mesure d’y remédier sur le long terme.

Impact économique potentiel

L’élan économique devrait s’atténuer, dans la mesure où les tarifs douaniers constituent un risque important pour les dépenses de consommation, qui représentent près de 70 % du PIB américain. Ils réduisent le pouvoir d’achat en raison de leurs effets inflationnistes, ce qui pourrait freiner la demande de biens et de services. Même si les tarifs douaniers ne sont pas entièrement répercutés sur les consommateurs ou s’ils sont négociés à la baisse par rapport à leurs niveaux initiaux, leur incidence économique plus large pourrait accentuer les risques de baisse, notamment en cas de mesures de rétorsion entraînant une baisse des exportations.

Ainsi, les risques de récession semblent augmenter, même si les pressions inflationnistes continuent probablement de s’intensifier. Nos gestionnaires de portefeuille de titres à revenu fixe ont généralement adopté une position défensive, en fonction de leurs occasions d’investissement respectives, en privilégiant des titres de crédit de meilleure qualité et des positions sur les taux conçues pour préserver les portefeuilles dans un contexte d’aversion au risque. Au sein de l’équipe chargée des taux, nous estimons que les inquiétudes du marché concernant la position de valeur refuge des États-Unis sont probablement exagérées. La duration nous semble désormais plus attrayante, compte tenu de l’augmentation des risques de baisse. Les rendements américains ont augmenté malgré une trajectoire de croissance préoccupante et semblent attrayants sur une base corrigée en fonction de l’inflation par rapport aux autres marchés développés.

Les stratégies misant sur l’accentuation de la courbe ont profité de la hausse de la prime de terme et servent de couverture contre la récession. Il est important de noter que la courbe des taux pourrait s’accentuer dans plusieurs scénarios : 1) la Fed procède à des baisses de taux en réponse à un choc de croissance, même en présence de pressions inflationnistes élevées, ou 2) des préoccupations liées à un déficit accru et à l’offre de titres du Trésor (en particulier si des mesures budgétaires anticycliques sont déclenchées) font grimper les rendements à long terme, même si la Fed ne réduit pas ses taux.

En savoir plus

Thomas Reithinger est gestionnaire de portefeuille pour le Fonds Capital Group revenu fixe essentiel plus canadien (Canada) et le Fonds Capital Group obligations mondiales (Canada).

Duration : une mesure de la sensibilité d’une obligation aux variations des taux d’intérêt. En règle générale, le prix d’une obligation augmentera de 1 % pour chaque année de duration si les taux d’intérêt baissent de 1 %, ou diminuera de 1 % pour chaque année de duration si les taux d’intérêt augmentent de 1 %.

Courbe des taux : il s’agit de la différence entre les rendements des obligations (taux d’intérêt) de qualité équivalente, mais ayant des dates d’échéance différentes.

Stratégie misant sur l’accentuation de la courbe : positionnement de portefeuille conçu pour générer des gains lorsque l’écart entre les rendements à court terme et à long terme s’accentue.

Prime de terme : compensation exigée par les investisseurs pour supporter les risques de variation des taux d’intérêt.

Émissions antérieures : se réfère aux obligations du Trésor américain qui ne sont pas les plus récemment émis. Certaines transactions d’arbitrage cherchent à exploiter les écarts de prix entre ces titres et les émissions les plus récentes du Trésor.

Écarts de swap : il s’agit de la différence entre le rendement d’un contrat de swap et le rendement d’une obligation d’État de même échéance.

Nos points de vue récents

-

-

Volatilité du marché

-

-

-

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.