Volatilité du marché

Categories

Actions mondiales

Rob Lovelace se penche sur ce qui pourrait stimuler les marchés en 2025

Rob Lovelace

Rob Lovelace

22 janvier 2025

Alors que nous arrivons au milieu de la décennie, les investisseurs se posent les mêmes questions qu’au début des années 2020. Les actions américaines peuvent-elles poursuivre leur longue série victorieuse? Quels sont les catalyseurs nécessaires pour dynamiser les marchés internationaux? Comment les évolutions du commerce mondial et les tarifs douaniers affecteront-ils les entreprises et l’économie? Et qu’est-ce que tout cela signifie pour votre portefeuille?

Dans cette séance de questions-réponses de vaste portée, Rob Lovelace, gestionnaire de portefeuille chevronné et ancien président de Capital Group, donne son point de vue sur l’orientation des marchés, sur l’impact que les tarifs douaniers pourraient avoir sur l’économie mondiale et sur les thèmes d’investissement qui motivent ses décisions pour ses portefeuilles.

Quelles sont vos perspectives pour les actions mondiales en 2025 et au-delà?

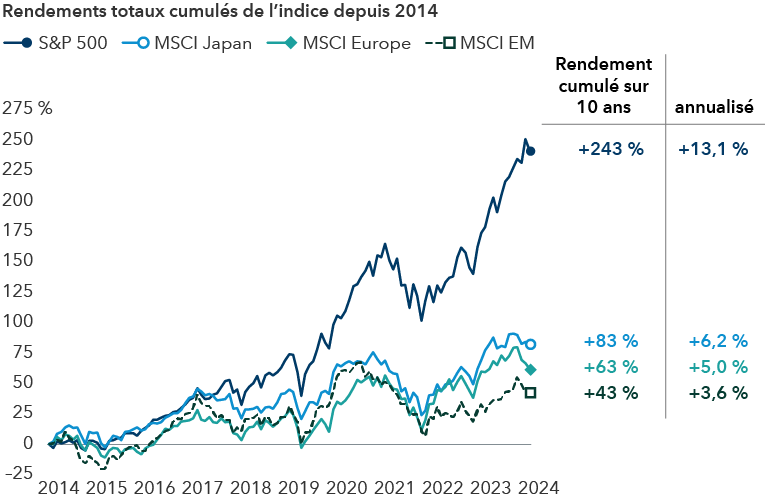

En tant qu’investisseur avec 40 ans d’expérience, pendant la majeure partie de ma carrière, cette idée d’une dualité entre les marchés d’actions américains et non américains a toujours existé. Si l’un se portait mieux pendant un certain temps, la tendance s’inversait et l’autre s’en sortait mieux à son tour pendant un certain temps. Ces cycles avaient tendance à durer entre 10 et 15 ans. Les États-Unis étant clairement le marché dominant depuis plus d’une décennie, la principale question que se posent aujourd’hui les investisseurs est la suivante : cela peut-il continuer?

Je pense que la réponse est oui. Les États-Unis bénéficient encore de nombreux vents favorables intéressants. Cela ne veut pas dire que nous n’assisterons pas à une correction au cours de l’année ou des deux années à venir. Avec les actions américaines atteignant des niveaux records ces derniers mois, un repli ne serait ni inhabituel ni inattendu.

Mais si l’on se projette sur les prochaines années, je pense que les États-Unis ont encore de nombreux avantages, notamment une économie saine, un accès au capital, des approvisionnements énergétiques abondants et un secteur des technologies de l’information de premier plan à l’échelle mondiale qui continue d’innover (en partie grâce à un accès solide au monde universitaire) dans des domaines clés tels que l’intelligence artificielle (IA), le commerce électronique et les médias sociaux.

Les actions américaines ont nettement surpassé les autres régions au cours des 10 dernières années

Sources : Capital Group, MSCI, Standard & Poor’s. Au 31 décembre 2024. Les résultats passés ne sont pas garants des résultats futurs.

Bien que je continue de penser que les États-Unis ont un avenir prometteur, je crois que les choses commencent à s’améliorer dans de nombreuses régions. D’autres pays rattrapent leur retard. L’Inde cherche à reproduire ce que nous avons fait aux États-Unis, tout comme la Chine l’a fait au cours des 30 dernières années. Je pense que le Japon est bien placé pour générer une croissance des bénéfices, compte tenu de sa nouvelle orientation vers des politiques favorables aux actionnaires et de son importance géopolitique en tant que puissant allié des États-Unis.

En Europe, même si l’économie est atone, il existe des entreprises qui sont essentielles aux grands thèmes d’investissement que nous avons observés au cours de la dernière décennie. Je classerais dans cette catégorie le fabricant d’équipements pour puces électroniques ASML, le constructeur d’avions Airbus et le fabricant de médicaments Novo Nordisk, pour n’en citer que quelques-uns. Je m’attends donc à un élargissement des rendements du marché au cours des prochaines années, et je pense qu’il y a beaucoup d’occasions d’investissement intéressantes, tant à l’intérieur qu’à l’extérieur des États-Unis.

Quel sera l’impact de l’augmentation des tarifs douaniers sur l’économie mondiale?

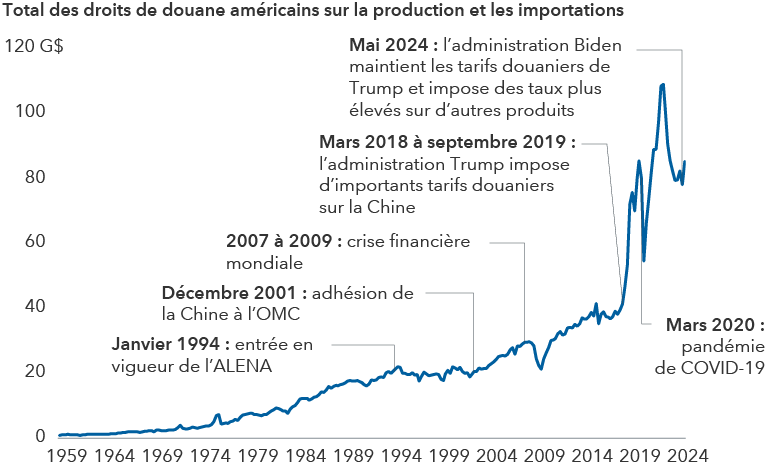

On nous a appris à l’école secondaire que les tarifs douaniers augmentent le coût des marchandises pour tout le monde. Donc, le fait que les tarifs douaniers augmentent dans le monde entier indique qu’il y a quelque chose qui va au-delà de l’économie et qui motive ces décisions. Pour être honnête, même dans les accords de libre-échange les plus ouverts, il existe toujours des dispositions relatives aux tarifs douaniers afin de réprimer les pratiques commerciales déloyales, telles que le dumping de produits à des prix inférieurs au coût de revient. Ces tarifs douaniers sont sains et nécessaires, et sont utilisés dans le cadre de tous les accords existants.

Ce à quoi nous assistons aujourd’hui, c’est à une tentative de la part de nombreux pays, les États-Unis en tête, de se servir des tarifs douaniers comme d’un outil politique pour changer le lieu de fabrication des produits par les entreprises. Tout le monde s’accorde à dire que cette démarche entraînera une hausse des prix. Nous devrons attendre pour voir dans quelle mesure la fabrication se déplacera en conséquence, car les délais sont longs pour construire de nouvelles installations, embaucher du personnel et déplacer les chaînes d’approvisionnement. La plupart des entreprises ne procéderont pas à ces changements si elles ne pensent pas que les tarifs douaniers actuels resteront en place pendant longtemps.

Barrières commerciales : les tarifs douaniers américains ont fortement augmenté ces dernières années

Sources : Capital Group, Bureau of Economic Analysis, Federal Reserve Bank of St. Louis. Au 30 septembre 2024. OMC désigne l’Organisation mondiale du commerce. L’ALENA fait référence à l’Accord de libre-échange nord-américain. Les valeurs sont exprimées en USD.

Cette tendance est en train de s’amorcer, et non de s’achever. Il est probable que les barrières douanières se multiplient dans les années à venir. Certaines sont tout à fait justifiées dans le cadre de tout accord de libre-échange et d’autres sont motivées par des considérations politiques.

Mais ce que les investisseurs doivent comprendre, c’est que cette évolution de la structure du commerce mondial donnera lieu à des gagnants et à des perdants. Certaines entreprises multinationales seront plus aptes à adapter leurs chaînes d’approvisionnement et à opérer dans différents pays. D’autres, en particulier les petites entreprises disposant de moins d’options, auront du mal à suivre.

C’est ce sur quoi nous nous concentrons en tant qu’investisseurs fondamentaux et ascendants. De toute évidence, on assiste à une profonde mutation de l’environnement du commerce mondial, et il n’est pas facile de prédire à l’avance la façon dont les choses se dérouleront d’un point de vue macroéconomique. Il s’agit là du principe fondateur de notre stratégie « Nouvelle perspective » : chercher à tirer parti de l’évolution de la structure du commerce mondial. Nous nous efforçons de déterminer quelles entreprises bénéficieront de ces changements et lesquelles auront du mal à s’adapter. Je pense que c’est là que la gestion active des placements peut faire la différence dans les années à venir.

Comment cette nouvelle réalité s’inscrit-elle dans la Nouvelle géographie de l’investissement?

Elle s’y intègre plutôt bien. Depuis que nous avons commencé à parler de la Nouvelle géographie de l’investissement il y a environ 10 ans, le monde a continué d’évoluer dans une direction où le pays de domiciliation n’est plus un bon indicateur de l’endroit où les entreprises exercent réellement leurs activités. C’est pourquoi nous préférons regarder d’où les entreprises génèrent leur chiffre d’affaires, plutôt que le lieu où elles reçoivent leur courrier. C’est simplement une meilleure façon d’évaluer les risques et les occasions.

Dans les années 1970 et 1980, il était facile de constater que les entreprises européennes réalisaient la majeure partie de leurs activités en Europe. Les entreprises américaines réalisaient la plupart de leurs activités aux États-Unis, et ainsi de suite. Mais depuis lors, on a constaté une augmentation considérable du nombre d’entreprises multinationales qui exercent leurs activités dans le monde entier. S’il est vrai que la majorité du chiffre d’affaires des entreprises américaines est générée aux États-Unis, 40 % provient désormais d’autres pays. En Europe, environ 70 % du chiffre d’affaires provient de l’extérieur de la région, principalement des États-Unis et de la Chine. Au Japon, la part du chiffre d’affaires national est passée de 80 % à environ 50/50 aujourd’hui. Et dans certains pays comme le Royaume-Uni, 80 % du chiffre d’affaires provient de l’étranger. (D’après les données de FactSet, au 30 juin 2024).

Les investisseurs doivent garder à l’esprit que les entreprises non américaines profitent des occasions qui se présentent aux États-Unis. De nombreuses sociétés pharmaceutiques, d’ingénierie et d’informatique basées en Europe génèrent une grande partie de leurs chiffres d’affaires aux États-Unis. Par conséquent, le pays de domiciliation n’est généralement plus un facteur pour déterminer où investir. Il est utile de réfléchir à l’endroit où les économies sont solides, mais lorsqu’il s’agit d’investir, cela nécessite un niveau d’analyse plus approfondi afin d’avoir une vue d’ensemble de la situation.

Quels sont les autres thèmes d’investissement que vous trouvez intéressants?

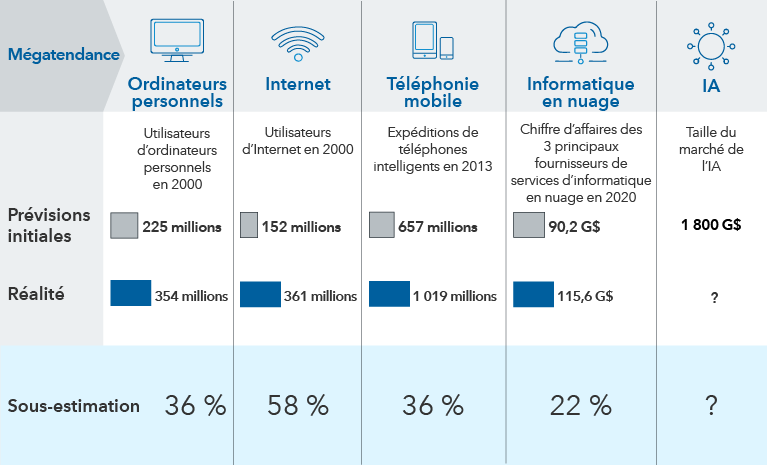

Les progrès rapides des applications de l’IA que nous avons observés ces deux dernières années sont remarquables et, à mon avis, ils vont avoir un impact conséquent sur de nombreux types d’entreprises, et pas seulement dans le secteur des technologies de l’information.

Dans le secteur pharmaceutique, par exemple, l’IA est déjà utilisée pour accélérer le développement de la fabrication de médicaments, ce qui permet aux scientifiques de travailler de manière plus efficace sur tous les aspects, de la découverte de médicaments aux essais cliniques. L’IA peut même rédiger une partie de la documentation hautement technique nécessaire lorsque de nouveaux médicaments sont soumis à une approbation réglementaire.

Les investisseurs ont tendance à sous-estimer l’impact à long terme des nouvelles technologies

Sources : Morgan Stanley AI Guidebook: Fourth Edition, au 23 janvier 2024; Next Move Strategy Consulting, Statista. Les dates de prévision initiales étaient : février 1996 pour les utilisateurs d’ordinateurs personnels et d’Internet, janvier 2010 pour les livraisons de téléphones intelligents, mars 2017 pour le chiffre d’affaires des services d’informatique en nuage, et janvier 2023 pour la taille du marché de l’intelligence artificielle. Les valeurs sont exprimées en USD.

À l’heure actuelle, seuls 10 % environ des découvertes de médicaments aboutissent à de nouveaux médicaments viables, selon les National Institutes of Health. Si ce chiffre peut atteindre 20 % grâce à l’intelligence artificielle, il s’agit là d’un exemple de l’utilisation optimale que l’on peut en faire. Elle accélère l’innovation, sans pour autant remplacer les médecins, et elle pourrait doubler leur taux de réussite au cours des prochaines années.

Quiconque doute du potentiel de l’IA pour transformer des industries entières devrait se pencher sur ce qui se passe dans le secteur pharmaceutique. Il ne s’agit que d’une seule industrie, et nous n’en sommes qu’au début. Ce phénomène s’étalera sur les trois prochaines décennies et a le potentiel d’accélérer considérablement le changement et l’innovation dans tous les domaines.

Avez-vous un message à transmettre aux investisseurs?

Le message clé, comme toujours, est de rester investi. La plus grande erreur que commettent les investisseurs est de se mettre sur la touche lorsqu’ils s’inquiètent des résultats des élections, des événements géopolitiques ou de la volatilité des marchés. Cela les conduit à adopter des visions à court terme qui peuvent être préjudiciables à leurs résultats d’investissement. Le défi que nous essayons de relever dans le domaine de l’épargne-retraite est un défi à long terme, et c’est la raison pour laquelle je répète sans cesse qu’il faut « rester investi. »

En savoir plus

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement détenues.

L’indice MSCI Europe est conçu pour mesurer les résultats des marchés d’actions développés dans les pays développés d’Europe.

L’indice MSCI Japan est un indice pondéré en fonction de la capitalisation boursière ajustée au flottant, conçu pour mesurer les résultats du marché boursier du Japon.

L’indice MSCI Emerging Markets reflète la représentation des grandes et moyennes capitalisations dans les pays émergents.

Nos points de vue récents

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.