Volatilité du marché

Categories

Actions américaines

Les investisseurs devraient-ils s’inquiéter à propos du marché boursier?

Martin Romo

Martin Romo

Will Robbins

Will Robbins

12 février 2025

Les craintes suscitées par les tarifs douaniers et les récentes avancées dans l’intelligence artificielle (IA) par une entreprise technologique chinoise nous rappellent de manière brutale que même les marchés haussiers les plus vigoureux peuvent trébucher, en particulier lorsque certaines actions sont valorisées à la perfection.

La question est de savoir si la flambée soudaine de la volatilité signale qu’il est temps pour les investisseurs d’être plus prudents. Ou bien, la puissante hausse des marchés peut-elle se poursuivre?

Pour Martin Romo, directeur du placement chez Capital Group, la réponse est oui. Et oui.

« Je pense à l’économie et aux marchés d’aujourd’hui comme à une étude des contrastes », partage M. Romo. Alors que les perspectives de l’économie américaine restent encourageantes, d’autres économies sont en difficulté. L’impact des tarifs douaniers et des autres politiques de l’administration Trump accentue l’incertitude, tout comme les tensions géopolitiques. Les rendements des marchés boursiers ont été solides et la volatilité faible, mais les attentes sont élevées.

« C’est pourquoi, dans cet environnement, je suis à la fois constructif et prudent », note M. Romo, qui est gestionnaire de portefeuille pour le Fonds Capital Group actions américainesMC (Canada). « Je pense davantage à trouver un équilibre entre les occasions et les risques et à rester attentif aux valorisations. »

Voici quatre éléments clés pour les investisseurs cherchant à concilier une vision constructive des marchés boursiers avec une certaine prudence.

1. Nous sommes dans une situation exceptionnelle

Les actions progressent à un rythme effréné depuis la fin de 2022. Alors que les investisseurs se préparaient à une récession, l’indice S&P 500 a pris son envol, avec une hausse de 26,2 % en 2023 et de 25,0 % en 2024, en dollars américains. C’est la première fois depuis 1998-1999, à la fin de la bulle Internet, que le S&P 500 enregistre deux années consécutives de rendements supérieurs à 20 %.

Mais toute comparaison avec la bulle technologique de 1999 doit être mise en contexte : les géants technologiques d’aujourd’hui génèrent une solide croissance de leurs bénéfices. Par exemple, NVIDIA, fabricant des semi-conducteurs les plus avancés nécessaires pour alimenter l’intelligence artificielle, a vu ses bénéfices plus que doubler par rapport à l’année précédente pour atteindre 19,3 G$ US pour le trimestre clos le 31 octobre.

Cela ne veut pas pour autant dire que les investisseurs doivent se préparer à un ralentissement important du marché. La toile de fond économique reste dans l’ensemble positive, soutenue par une forte croissance des salaires, des taux d’intérêt stables et une administration favorable à la croissance.

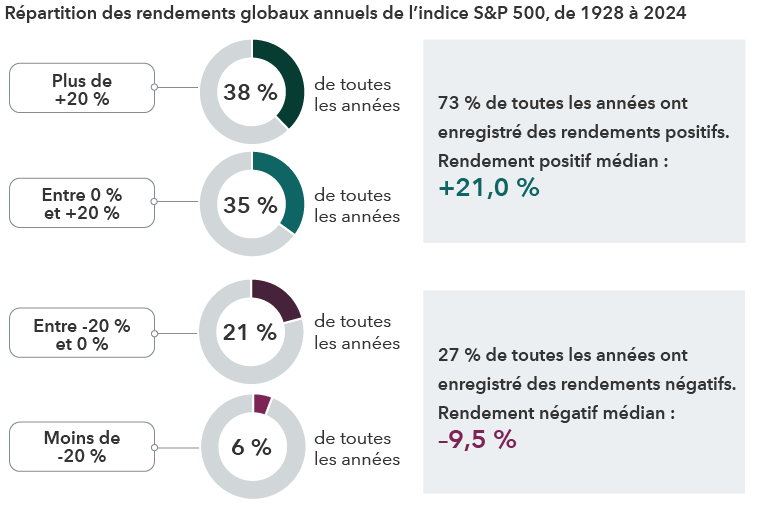

Rétrospectivement, les performances de l’indice S&P 500 depuis 1928 démontrent que le marché a été positif 73 % du temps, soit en moyenne trois années sur quatre. Les actions n’ont affiché des rendements globaux annuels négatifs que 27 % du temps.

Les rendements du marché ont été majoritairement positifs

Sources : Capital Group, Standard & Poor’s. Au 31 décembre 2024. Les rendements sont en USD.

Bien entendu, les attentes élevées à l’égard des chefs de file actuels du marché se sont traduites par des valorisations élevées, tant pour le marché en général que pour de nombreuses entreprises technologiques. Le ratio cours/bénéfice de l’indice S&P 500 était de 27,7 au 31 janvier 2025. « La valorisation est à nouveau une question importante », déclare M. Romo. « Je reste optimiste, mais avec de nombreuses actions valorisées à la perfection, je m’attends à des rendements plus faibles à l’avenir. »

2. Les surprises du marché sont inévitables

Les valorisations élevées, associées à la forte concentration des gains du marché sur une poignée de géants américains de la technologie, pourraient amplifier les risques.

La vente massive temporaire du 27 janvier a été déclenchée par des rapports surprenants indiquant que la jeune pousse technologique chinoise DeepSeek aurait développé un robot conversationnel pour une fraction du coût des principaux outils d’IA américains. Cette nouvelle a remis en question le bien-fondé des investissements de plusieurs milliards de dollars dans les infrastructures de l’intelligence artificielle. NVIDIA et le fabricant de puces Broadcom ont été parmi les plus touchés, avec une chute de 17 % chacun. D’autres acteurs impliqués dans ce qu’on appelle la « pile IA », des entreprises technologiques aux producteurs d’énergie en passant par le secteur de l’industrie, ont également enregistré de fortes baisses en une seule journée.

« J’ai grandi dans un monde où notre mantra était que les arbres ne montent pas jusqu’au ciel », explique Will Robbins, gestionnaire de portefeuille d’actions pour Capital Group générateur de revenuMC (Canada). « Même si cela reste ma conviction, je pense que nous sommes dans un paradigme différent aujourd’hui. » Par exemple, en ce qui concerne de nombreux innovateurs technologiques de premier plan, on observe une économie où le gagnant rafle tout pour un certain nombre d’entreprises. Je suis d’avis que certaines de ces entreprises ont encore un fort potentiel de croissance, tandis que d’autres me semblent moins attrayantes en raison de leur valorisation ou des inquiétudes que j’ai à propos de leur avantage concurrentiel. »

Les tarifs douaniers de l’administration Trump sur une série de produits, notamment les fruits et légumes, les pièces automobiles et les téléphones intelligents, ont ensuite déclenché une autre vente massive, alimentant les craintes d’une guerre commerciale. L’introduction de tarifs douaniers sur les marchandises en provenance du Canada, du Mexique et de la Chine, et la menace de tarifs douaniers de rétorsion, ont renforcé l’incertitude. Cependant, les tarifs douaniers prévus sur le Canada et le Mexique ont été suspendus pour 30 jours à partir du 4 février.

Si l’impact à long terme des tarifs douaniers et de la percée de DeepSeek reste incertain, ces événements nous rappellent de manière brutale que les surprises sur le marché ne sont pas surprenantes. Qui plus est, les actions dont la valorisation est élevée peuvent être sensibles même aux nouvelles légèrement négatives.

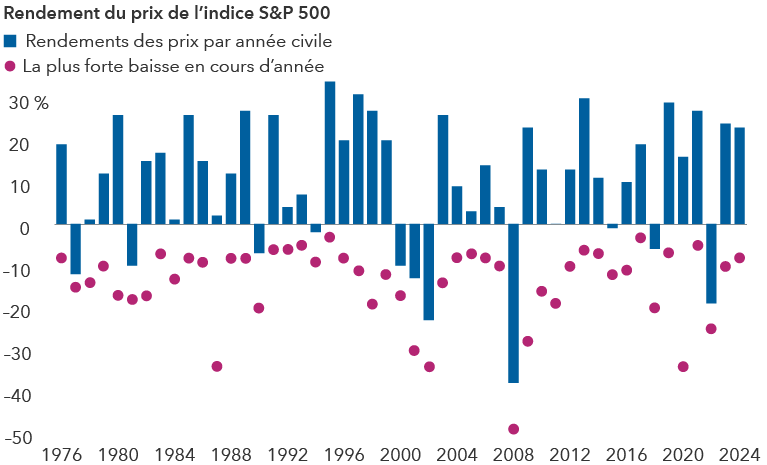

Des baisses du marché ont eu lieu chaque année

Sources : Capital Group, Standard & Poor’s. Au 31 décembre 2024. Les rendements sont en USD.

3. Les ralentissements sont des événements récurrents

Si les baisses sont souvent pénibles, il convient de rappeler que la volatilité du marché a été relativement modérée. Dans ce contexte de records historiques, la plus forte baisse en cours d’année de l’indice S&P 500 en 2024 a été d’environ 8 %, et le marché a rebondi en quelques jours.

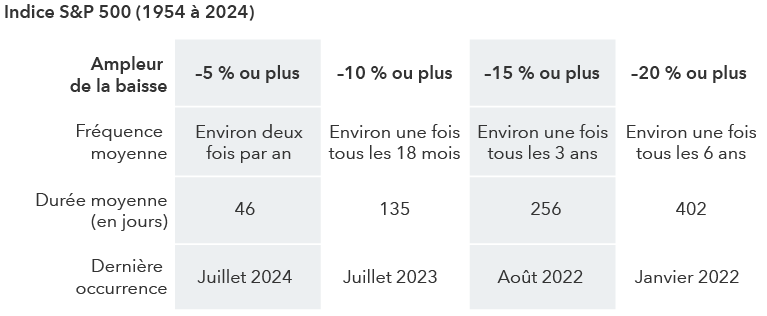

Mais un regard sur l’histoire démontre que les ralentissements du marché ont été des événements relativement fréquents. Des corrections (des baisses de 10 % ou plus) se sont produites environ tous les 18 mois et des baisses de 5 % ou plus se sont produites environ deux fois par an.

« Les investisseurs prudents devraient se préparer à la possibilité d’une correction en 2025 », déclare M. Romo.

Les baisses du marché sont une caractéristique normale et fréquente de l’investissement

Sources : Capital Group, RIMES, Standard & Poor’s. Au 31 décembre 2024. La fréquence moyenne suppose une récupération de 50 % de la valeur perdue. La longueur moyenne mesure le sommet du marché par rapport au creux du marché. Les résultats passés ne sont pas garants des résultats futurs. Exprimé en USD.

4. C’est le bon moment pour trouver un équilibre

Compte tenu de cette toile de fond, il est peut-être temps pour les investisseurs de trouver un équilibre entre la croissance du capital et la préservation du capital. Comment cela se traduit-il?

« Nous ne sommes plus dans un marché où il faut trancher entre deux options », déclare M. Romo. « On ne peut plus se concentrer uniquement sur un secteur, une catégorie d’actifs ou un endroit dans le monde. Aujourd’hui, l’essentiel est de rechercher des occasions de croissance et de valeur, aux États-Unis et à l’international, dans les grandes et les petites capitalisations.

C’est pourquoi je me penche sur les valeurs privilégiées autant que sur celles qui sont oubliées. En d’autres termes, je cherche des occasions d’investir dans des chefs de file technologiques, ainsi que dans des entreprises des secteurs des produits financiers, de l’industrie et même de l’énergie. »

M. Robbins, qui se décrit lui-même comme un investisseur défensif, affirme qu’il évalue toujours les occasions en fonction du risque, en accordant une attention particulière à la valorisation et à l’environnement concurrentiel d’une entreprise.

« Même si ce n’est pas toujours populaire, j’essaie de gagner en jouant la défense », déclare M. Robbins. « Lorsque nous atteignons de nouveaux sommets chaque jour, c’est un peu moins attrayant, mais je sais que cela portera ses fruits à un moment donné. Et aujourd’hui, je trouve de nombreuses occasions d’investir dans des entreprises solides, comme celles des secteurs de la production d’énergie et du conseil aux entreprises, sans les valorisations exorbitantes que l’on observe chez de nombreux chefs de file technologiques. »

Cela n’arrivera peut-être pas en 2025, mais nous savons que les marchés baissiers vont et viennent. « Lorsque cela se produira, je pense que les investisseurs reconnaîtront le rôle qu’une approche plus défensive, axée sur les dividendes, peut jouer dans les portefeuilles. », ajoute M. Robbins.

Conclusion : Les périodes de volatilité des marchés sont inévitables, mais pas permanentes. Lorsque les marchés sont en plein essor, ils peuvent être sensibles à des nouvelles même légèrement décevantes. « Pour les investisseurs patients qui maintiennent l’équilibre de leurs portefeuilles et restent concentrés sur le long terme, cette incertitude du marché s’apparente davantage à un bruit de fond », partage M. Romo.

En savoir plus

Le ratio cours/bénéfice du S&P 500 est le ratio cours/bénéfice des titres composant l’indice S&P 500. Le ratio cours/bénéfice d’une entreprise est calculé en divisant le cours d’une action par le bénéfice annuel de l’entreprise.

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires détenues par un grand nombre d’actionnaires.

Nos points de vue récents

-

-

Volatilité du marché

-

-

-

POINTS DE VUE CONNEXES

-

Volatilité du marché

-

Volatilité du marché

-

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.