Volatilité du marché

Categories

Volatilité du marché

Quatre scénarios pour des marchés incertains

Tom Cooney

Tom Cooney

Jared Franz

Jared Franz

Jayme Colosimo

Jayme Colosimo

Jody Jonsson

Jody Jonsson

30 avril 2025

La seule certitude, c’est qu’il n’y a aucune certitude quant à l’avenir.

Mais lorsque l’incertitude politique atteint des niveaux extrêmes, elle peut provoquer la dégringolade des marchés et miner la confiance des entreprises, des consommateurs et des investisseurs.

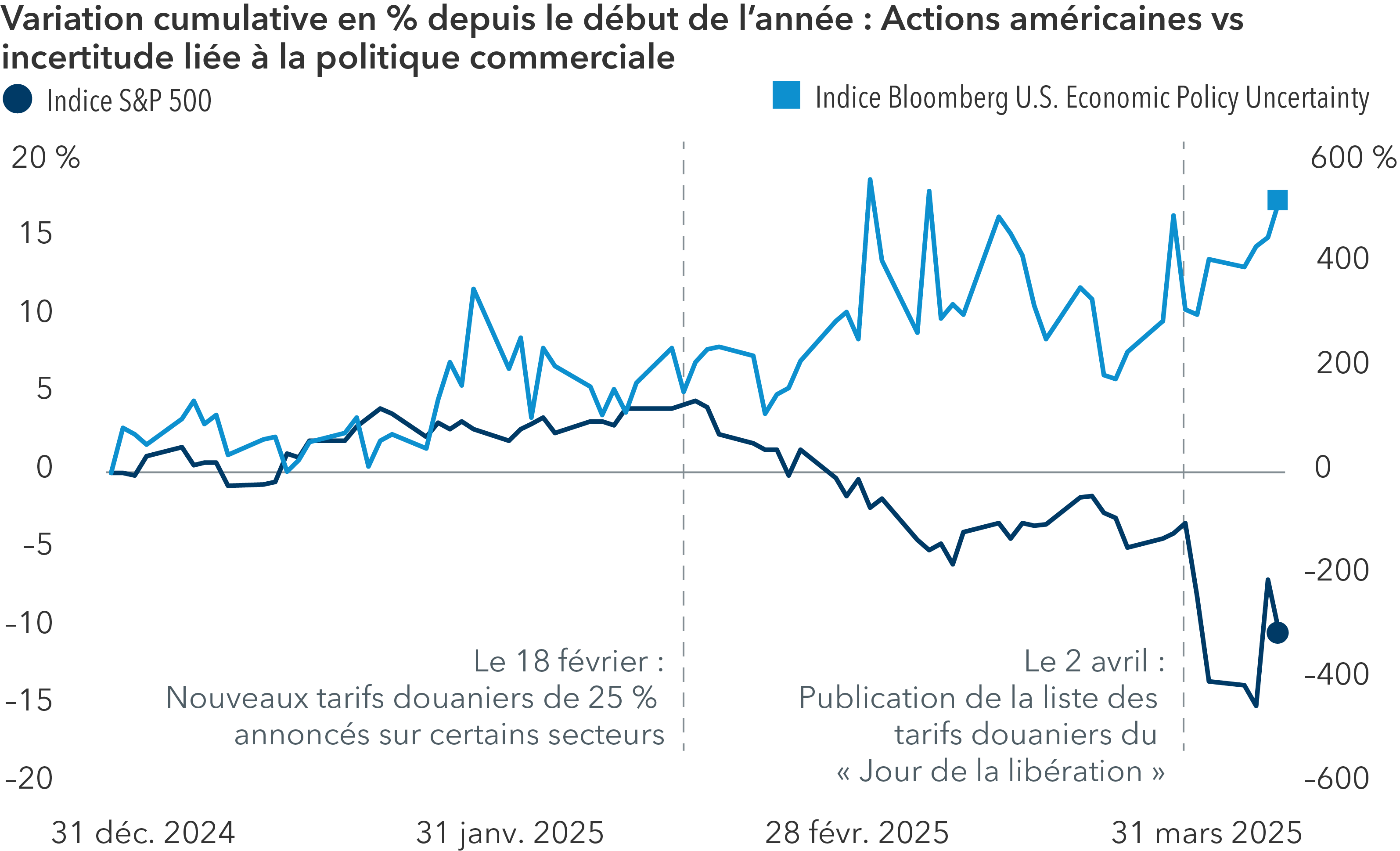

Depuis que l’administration Trump a annoncé des tarifs douaniers drastiques le 2 avril, les marchés financiers ont connu d’importantes fluctuations, oscillant entre des baisses très importantes et des hausses marquées, souvent au rythme des gros titres médiatiques. Au 24 avril, l’indice S&P 500 avait reculé de 8,9 % en cumul annuel, en dollars américains. Par ailleurs, le PIB des États-Unis s’est contracté de 0,3 % au premier trimestre, soit la plus forte baisse enregistrée depuis 2022, selon le Département du Commerce des États-Unis.

L’incertitude commerciale pourrait continuer à influencer les marchés

Sources : Capital Group, Standard & Poor’s, Bloomberg Index Services Ltd. La variation en pourcentage de l’indice S&P 500 reflète les rendements totaux en dollars américains. Au 10 avril 2025. Les résultats passés ne sont pas garants des résultats futurs.

Ces tarifs douaniers constituent le dernier développement en date d’un changement fondamental qui s’éloigne de l’ordre international fondé sur des règles en vigueur depuis la fin de la Seconde Guerre mondiale. « Cette érosion de l’ancien ordre géopolitique n’a pas commencé avec l’administration actuelle. Ce processus est en cours depuis au moins la crise financière mondiale de 2007 à 2009 », affirme Tom Cooney, conseiller en politiques internationales.

Ce qui est nouveau, c’est que les États-Unis, le principal défenseur du libre-échange mondial, cherchent désormais à le redéfinir. « L’administration souhaite parvenir à une restructuration fondamentale du système, restructuration qu’elle considère comme plus avantageuse pour les États-Unis et pour les américains de la classe moyenne active », explique M. Cooney. « C’est un objectif ambitieux et louable, mais il comporte de sérieux risques. »

À court terme, les tentatives de restructuration fondamentale du commerce mondial, ou même une période prolongée d’incertitude, pourraient freiner la croissance, alimenter l’inflation et accroître le risque de récession. À plus long terme, une incertitude persistante pourrait nuire à la réputation des États-Unis en tant que partenaire commercial fiable et allié en matière de sécurité. En revanche, les marchés pourraient réagir de manière positive à l’annonce de négociations commerciales rapides et fructueuses, débouchant rapidement sur une nouvelle normalité.

L’éventail très large des résultats politiques possibles représente des enjeux sans précédent pour les investisseurs.

La Ronde de nuit éclaircit les incertitudes

Que nous réserve donc l’avenir pour l’économie mondiale et les marchés? « Lorsque l’incertitude atteint des niveaux extrêmes, les prévisions ponctuelles ne suffisent plus à aider les gestionnaires de portefeuille à prendre de bonnes décisions de placement », explique Jayme Colosimo, responsable de placements.

C’est là qu’intervient la « Ronde de nuit », une équipe composée d’économistes, d’analystes politiques et de gestionnaires de portefeuille chez Capital Group, qui analyse les perturbations de marché afin d’aider à prendre de meilleures décisions de placement.

Nommé d’après un tableau de Rembrandt, maître hollandais du XVIIe siècle, la Ronde de nuit utilise l’analyse de scénarios comme cadre pour explorer une gamme de résultats plutôt que d’essayer de prédire un résultat spécifique. « L’objectif est de rassembler diverses perspectives issus de l’ensemble de Capital Group afin de créer un forum dynamique axé sur des scénarios prospectifs, puis de relier ces scénarios aux implications en matière de placement », ajoute Mme Colosimo.

« Nous ne faisons pas de prévisions », affirme Jared Franz, économiste américain et président de la Ronde de nuit. « Nous cherchons à définir un ensemble de scénarios qui, à eux tous, construisent de manière plausible une vision de l’avenir. Nous établissons ensuite un lien entre les implications en matière d’investissement et chaque résultat, afin que les gestionnaires de portefeuille soient prêts à prendre des décisions de placement à mesure que l’avenir se dessine. »

La Ronde de nuit a analysé des crises majeures, notamment la pandémie de COVID-19, des conflits militaires mondiaux et des crises de la dette. « L’équipe cherche à anticiper les problèmes à l’avance ou avant qu’ils ne prennent de l’ampleur et à identifier en amont les événements peu probables, ou extrêmes, susceptibles d’avoir un impact important », explique Mme Colosimo.

Un cadre pour un avenir incertain

Cette année, le groupe s’est penché sur l’imposition des tarifs douaniers historiques par l’administration Trump, ainsi que sur la remise en question des alliances de sécurité traditionnelles. Les bases de cette analyse ont été jetées peu après l’élection du président Trump en novembre 2024.

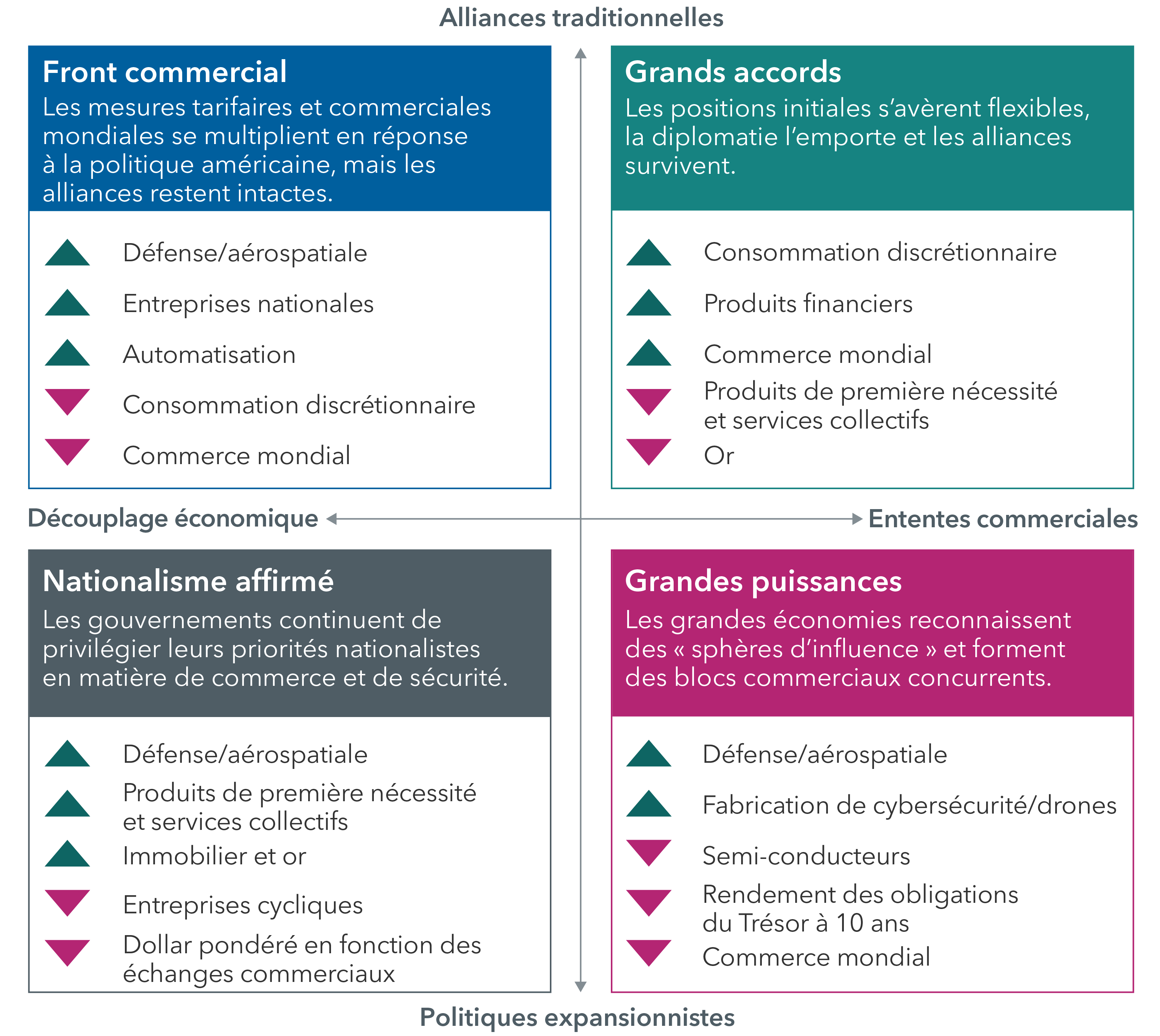

Réalignement géopolitique : résultats potentiels et implications pour les placements

Source : Capital Group. Les scénarios reflètent l’analyse de l’équipe Night Watch de Capital Group au mois d’avril 2025 et ne constituent pas une prévision des résultats futurs.

L’équipe a identifié quatre grands scénarios possibles : une guerre commerciale, des grands accords commerciaux, le retour des puissances mondiales et un nationalisme affirmé.

Dans le scénario des grands accords, les alliances traditionnelles sont rétablies, potentiellement avec quelques ajustements. Les conflits géopolitiques s’atténuent et les dirigeants politiques concluent de vastes accords commerciaux. « C’est le scénario le plus positif, généralement favorable aux marchés boursiers et à l’économie », explique M. Franz.

À l’opposé de ce scénario positif, le nationalisme affirmé se caractérise par une guerre commerciale mondiale et un recours accru à la force pour répondre aux préoccupations sécuritaires, avec un risque extrême de conflits militaires entre les grandes puissances. « C’est le pire des scénarios, qui combine guerres commerciales et conflits armés potentiels », déclare M. Franz.

Le retour des grandes puissances s’accompagnerait de pactes de non-agression entre les principales puissances, chacune exerçant sa domination sur un bloc régional. « On peut y voir un retour à l’âge des empires, où les États-Unis, la Chine et la Russie disposent chacun de leur propre sphère d’influence », ajoute M. Franz.

Où en sommes-nous aujourd’hui, et vers quoi nous dirigeons-nous?

Selon l’équipe de la Ronde de nuit, le monde a quitté l’ancien ordre et est récemment entré dans le scénario de front commercial, caractérisé par des tarifs douaniers élevés, des restrictions sur les exportations de technologies et d’autres mesures protectionnistes qui accélèrent le découplage économique et la réorganisation des chaînes d’approvisionnement. « C’est le scénario de guerres commerciales acharnées, mais sans coups de feu », explique M. Cooney. « Les grandes puissances comme les États-Unis et la Chine s’opposent sur les plans technologique et commercial, mais ne souhaitent pas de confrontation militaire. »

Si le monde reste enlisé dans un conflit commercial prolongé, la croissance économique risque de ralentir à l’avenir et l’inflation pourrait augmenter, estime M. Franz. « Si ces tarifs douaniers se maintiennent à long terme, nous risquons d’assister à un ralentissement de la croissance au-delà de 2025. En revanche, si des ententes commerciales sont conclues relativement rapidement, une transition vers le scénario des grands accords devient plus probable. »

Combien de temps faudra-t-il pour que le tableau du nouvel ordre mondial prenne forme? Compte tenu de la complexité des négociations commerciales et du grand nombre de partenaires, les investisseurs ne devraient pas s’attendre à une résolution rapide, explique M. Cooney. « Le monde est dans une phase de transition. Il a fallu des années pour bâtir l’ordre d’après-guerre, et il pourrait falloir encore plusieurs années avant qu’un nouvel ordre géopolitique se stabilise. »

« Le Bureau du représentant américain au commerce n’a pas la capacité de conclure des accords détaillés avec près de 90 pays durant la pause de 90 jours qui se termine en juillet », explique M. Cooney, ajoutant que le Bureau, dont le personnel est relativement restreint, dispose d’une marge de manœuvre limitée pour traiter rapidement de nombreux accords complexes. « Ce processus pourrait s’étaler sur plusieurs années, notamment dans le cadre de nos relations commerciales les plus importantes et les plus complexes avec des économies telles que la Chine et l’Europe. »

Pour rassurer les marchés, l’administration Trump cherchera à annoncer une série d’accords le plus rapidement possible. Il pourrait s’agir de mini-ententes, qui ne vont pas jusqu’à constituer de véritables accords de libre-échange. Au cours du premier mandat de Donald Trump, des mini-ententes avaient été conclues avec le Japon, la Chine et le Brésil. Il est également possible que la pause tarifaire de 90 jours soit prolongée, mais l’incertitude resterait élevée, ce qui pourrait entraîner une volatilité persistante des marchés si chaque prolongation s’accompagnait de manœuvres politiques risquées.

« Je m’attends à ce que l’administration cherche à conclure rapidement des accords avec le Japon et la Corée, qui devraient être plus faciles à obtenir », explique M. Cooney. « En revanche, renégocier l’Accord États-Unis–Mexique–Canada est complexe, et les négociations officielles n’ont pas encore commencé, ce qui prendra du temps. De même, les négociations avec l’Union européenne prendront beaucoup plus de temps. Quant aux relations commerciales entre les États-Unis et la Chine, qui sont au cœur de ce conflit, elles pourraient nécessiter des années de négociations et ne déboucher là encore que sur un « cessez-le-feu » commercial partiel. À l’heure actuelle, il n’y a pas de dialogue substantiel entre les gouvernements chinois et américain »

De longues négociations pourraient peser davantage sur les marchés et l’économie. « Le manque de certitude est l’un des principaux problèmes ici » explique M. Cooney. « Les entreprises hésiteront à s’engager dans des dépenses d’investissement à long terme tant que les règles du jeu ne seront pas clairement définies pour l’avenir. » Les dépenses des entreprises pourraient rester atones pendant une période prolongée.

Même une fois des accords conclus, il subsiste un risque que la crédibilité des États-Unis en tant que partenaire et pilier du commerce mondial et de la sécurité soit durablement affaiblie, tout comme la perception du dollar en tant que monnaie de réserve et celle de la dette américaine en tant que valeur refuge, souligne M. Cooney.

Implications pour les investissements

Pour les investisseurs, la clé pour traverser cette période d’incertitude est de faire preuve d’humilité face à ce qu’il est réellement possible de savoir, de ne pas s’enfermer dans une vision figée du monde et de se tenir prêts à l’imprévu, estime Jody Jonsson, vice-présidente de Capital Group et gestionnaire de portefeuille d’actions.

Par exemple, des compagnies d’assurance comme Chubb n’exportent ni n’importent de biens, de sorte que leur activité ne serait pas significativement affectée par les tarifs douaniers. Ailleurs dans le secteur des produits financiers, CME Group, qui exploite des bourses de produits dérivés, a enregistré des volumes de transactions plus élevés durant les périodes de volatilité accrue sur les marchés.

« Je pense aussi que tout cela renforce l’argument en faveur d’un portefeuille diversifié à l’échelle mondiale. Il est difficile de savoir quand et où les négociations commerciales aboutiront », explique Mme Jonsson.

Mme Jonsson cherche à maintenir un équilibre entre des positions défensives et offensives dans son portefeuille. « En cas de résolution favorable, les marchés pourraient fortement rebondir, comme ce fut le cas après l’annonce de la pause tarifaire de 90 jours, le 9 avril, qui a déclenché une forte reprise du marché », explique-t-elle. « Il est important d’être attentif aux valorisations et aux revenus de dividendes : il s’agit d’une période où ce qui est ennuyeux devient attrayant. »

Enfin, dès que les négociations commerciales commenceront à aboutir à des accords, les investisseurs et les entreprises y verront plus clair, et le contexte d’investissement pourrait s’améliorer. « Je pense que nous sommes probablement à un moment où l’incertitude est à son comble », ajoute Mme Jonsson, « mais les choses finiront par s’améliorer ».

En savoir plus

L’indice S&P 500 est un indice pondéré en fonction de la capitalisation boursière, fondé sur les résultats d’environ 500 actions ordinaires largement répandues. L’indice n’est pas géré et n’a donc pas de frais. Il n’est pas possible d’investir directement dans un indice.

L’indice Bloomberg U.S. Economic Policy Uncertainty mesure le niveau d’incertitude entourant les décisions de politique économique aux États-Unis. Il est calculé en comptabilisant le nombre d’articles de journaux traitant de l’incertitude liée à la politique économique.

Nos points de vue récents

POINTS DE VUE CONNEXES

Les placements dans un fonds d’investissement peuvent donner lieu à des commissions de courtage, des commissions de suivi, des frais de gestion et d’autres charges. Veuillez lire le prospectus avant de faire un placement. Les fonds d’investissement ne sont ni garantis ni couverts par la Société d’assurance-dépôts du Canada ou par tout autre organisme public d’assurance-dépôts. La valeur des fonds d’investissement autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit qu’un fonds du marché monétaire pourra maintenir sa valeur liquidative par titre à un niveau constant ou que le montant total de votre investissement dans le fonds vous sera remis. Les rendements passés peuvent ne pas se reproduire.

À moins d’indication contraire, les professionnels en placement mentionnés ne gèrent pas les fonds d’investissement canadiens de Capital Group.

Les mentions d’entreprises ou de titres en particulier, le cas échéant, sont indiquées à titre d’information ou d’exemple seulement et ne doivent pas être interprétées comme étant validées par Capital Group. Les points de vue exprimés sur une entreprise, un titre, une industrie ou un secteur du marché en particulier ne doivent pas être interprétés comme une indication d’intention d’achat ou de vente d’un fonds d’investissement ou de titres détenus par un fonds d’investissement. Ces points de vue ne doivent pas être considérés comme des conseils de placement ni des recommandations d’achat ou de vente.

Les déclarations attribuées à une personne représentent les opinions de cette personne à la date de publication et ne reflètent pas nécessairement les opinions de Capital Group ou de ses sociétés affiliées. Les présents renseignements visent à mettre en évidence certaines questions. Ils ne doivent pas être considérés comme exhaustifs ni comme constituant des conseils. Les renseignements fournis sont présentés à titre indicatif uniquement et ne visent pas à fournir des conseils sur le plan fiscal, juridique ou financier. Les fonds Capital Group sont offerts au Canada par l’intermédiaire de courtiers inscrits. Pour de plus amples renseignements, veuillez consulter votre conseiller financier ou votre conseiller fiscal.

Les énoncés prospectifs ne garantissent aucunement les rendements futurs, et les événements et les résultats réels pourraient différer sensiblement de ceux qui sont exprimés ou sous-entendus dans les énoncés prospectifs des présentes. Les lecteurs sont encouragés à examiner attentivement ces facteurs et d’autres avant de prendre une quelconque décision de placement, et il leur est vivement conseillé de ne pas se fier indûment aux énoncés prospectifs.

L’indice composé S&P 500 (l’« indice ») est un produit de S&P Dow Jones Indices LLC ou de ses entreprises affiliées, dont l’utilisation a été concédée sous licence à Capital Group. © 2025 S&P Dow Jones Indices LLC, une division de S&P Global, ou de ses entreprises affiliées. Tous droits réservés. La redistribution ou la reproduction, en partie ou en totalité, sont interdites sans l’autorisation écrite de S&P Dow Jones Indices LLC.

Source FTSE : London Stock Exchange Group plc et les entreprises du groupe (collectivement, le « groupe LSE »). © Groupe LSE 2025. FTSE Russell est une appellation commerciale de certaines entreprises du groupe LSE. « FTSE® » est une marque de commerce des entreprises membres du groupe LSE concernées, utilisée sous licence par toute autre entreprise membre du groupe LSE. Tous les droits à l’égard des indices FTSE Russell ou de leurs données sont acquis auprès de l’entreprise membre du groupe LSE concernée à qui appartiennent les indices ou les données. Ni le groupe LSE ni ses concédants de licence n’acceptent de responsabilité pour les erreurs ou les omissions dans les indices ou les données, et aucune partie ne peut se fier aux indices ou aux données de la présente communication. Aucune autre publication des données du groupe LSE n’est permise sans le consentement écrit de l’entreprise membre du groupe LSE concernée. Le contenu de la présente communication n’est pas promu, parrainé ou endossé par le groupe LSE. L’indice n’est pas géré et il est impossible d’y investir directement.

BLOOMBERG® est une marque de commerce et une marque de service de Bloomberg Finance L.P. (collectivement dénommée « Bloomberg » avec ses entreprises affiliées). Bloomberg ou ses concédants de licence détiennent tous les droits patrimoniaux sur les indices Bloomberg. Ni Bloomberg ni ses concédants de licence n’approuvent le présent document ni ne garantissent l’exactitude ou l’exhaustivité des renseignements qu’il contient et, dans toute la mesure où cela est permis par la loi, aucune de ces parties ne saurait être tenue responsable des préjudices ou dommages pouvant en découler. Les investisseurs ne peuvent pas investir directement dans un indice.

MSCI n’approuve, ne revoit ou ne produit pas les rapports publiés sur ce site, ne donne aucune garantie explicite ou implicite, ne fait aucune déclaration ni ne peut être tenue responsable quant aux données présentées. Vous ne pouvez ni redistribuer les données de MSCI ni les utiliser comme base pour d’autres indices ou produits de placement.

Capital Group estime que les logiciels et l’information de FactSet sont fiables. Toutefois, Capital Group ne sera pas tenue responsable des inexactitudes, des renseignements incomplets ou de la mise à jour de l’information par FactSet. Les renseignements fournis dans ce rapport ont pour but de vous fournir un compte rendu approximatif des caractéristiques du fonds et du gestionnaire à la date indiquée. Cette information n’est pas indicative des décisions d’investissement futures et n’est pas utilisée dans le cadre de notre processus de décision d’investissement.

Les indices ne sont pas gérés et il est impossible d’y investir directement. Les rendements représentent la performance passée et ne garantissent aucunement les rendements futurs; ils ne représentent pas un placement précis.

Toutes les marques de commerce de Capital Group appartiennent à The Capital Group Companies, Inc., ou à une société affiliée située au Canada, aux États-Unis ou dans d’autres pays. Tous les autres noms de sociétés mentionnés sont la propriété de leurs sociétés respectives.

Les fonds Capital Group et Gestion d'actifs Capital International (Canada), Inc. font partie de Capital Group, un gestionnaire de placements d’envergure mondiale qui a été créé en 1931 à Los Angeles, en Californie. Capital Group gère des actions par l’intermédiaire de trois groupes de placement. Ces groupes prennent des décisions relatives aux placements et aux votes par procuration de façon indépendante. Des professionnels en placements à revenu fixe fournissent à l’ensemble de Capital Group des services de recherche et de gestion des placements en titres à revenu fixe; par contre, dans le cas des titres présentant les caractéristiques des actions, ils agissent uniquement pour le compte de l’un des trois groupes de placement en actions.

Les fonds Capital Group sur ce site Web sont offerts uniquement aux résidents canadiens.